Advarsel:

Andelsboliglovens § 5 stk. 2 litra b

A/B valuarvurderinger skal værdiansætte ejendommen til den kontante handelsværdi.

Dette skal følge vurderingsnormen j.f. L177 vedtaget af Folketinget d. 28-06-2018 samt den på vurderingstidspunktet gældende vurderingsvejledning.

Dansk Ejendomsmæglerforerning DE har siden 28-06-2018 været branchenormgiver.

Konsekvens:

L177 skulle have sikret ens og retvisende A/B valuarvurderinger, hvilket ikke er sket. Læs denne vejledning og du kan med få enkle

retningslinjer afsløre om din A/B valuarvurdering følger regelsættet, er underbygget med referenceejendomme samt om revisors bemærkninger i årsregnskabet giver mening.

Uden en lovlig og korrekt valuarvurdering, udført og underskrevet af en valuar, vil din andelskrone sandsynligvis ikke være gældende og dermed ulovlig. Både revisor og bestyrelse står til ansvar for at beregningen af andelskronen er gældende og lovlig.

Følger din valuars DCF-beregning ikke regelsættet og de parameterværdier, der fremgår af dette regelsæt og vurderingsvejledningen, bliver valuarens værdiansættelse vilkårlig, ”fejlagtig” og oftest meget for lav.

Fremgår de væsentligste parameterværdier BRL § 5 stk. 2 lejen og exit value afkastprocenten ikke af valuarens referenceejendomme, så er underbygger i referenceejendommene ikke DCF beregningen. Stort set ingen valuarerne opfylder denne præmis, men anfører alene referenceejendommene med en adresse og en kvadratmeterpris.

Har valuaren ikke DCF beregnet sine referenceejendomme kan disse ikke underbygge en valuarvurdering, der bygger på en DCF- beregning. I disse tilfælde bør A/B valuarvurderingen forkastes.

1. De branchenormgivende foreninger og Diplomvaluaruddannelsen:

Siden 28-06-2018, har der os bekendt alene været gennemført ét offentligt kursusmodul i på Diplomvaluaruddannelsen i vurdering af Boligejendomme og A/B valuarvurderinger. Det skete i april/maj 2020 på Erhvervs Akademi Aarhus EAAA. Underviseren/eksaminator var esktern lektor associate Anders Holm, Colliers, en mand der ikke selv er uddannet valuar. Anders Holm ønskede ikke at udlevere eksempler på korrekte A/B valuarvurderinger.

I Dansk Ejendomsmæglerforening (DE) har der været et 4-timers kursus senest d. 08-11-2018, hvor kursuslederen hed Mikkel Scheel MDE (Medlem af Dansk Ejendomsmæglerforening). Kurset var ikke offentligt og valuarer, der ikke var medlemmer af DE blev bortvist. Kursisterne blev meddelt at de ikke måtte stille spørgsmål hverken til Mikkel Scheel eller til DE.

I Ejendom Danmark (ED) har der senest d. 30-01-2020 været afholdt et kursus under ledelse af vicedirektør Morten Marott Larsen, en person der ikke er valuar. På kurset blev alle deltagere, der var valuarer, bortvist med tilkaldelse af politiet. Ejendom Danmark er branchenormgiver for den del af reglesættet til korrekte A/B valuarvurderinger, der vedrører DCF beregningerne.

Hverken DE eller ED besvarer konkrete spørgsmål til fortolkning af vurderingsgrundlaget, DCF beregninger eller krav til referenceejendomme. Såvel DE som ED henviser til domstolene. Domstolenes dommere er ikke eksperter i A/B valuarvurderinger, idet dommerne ikke er valuarer.

Alene Københavns Erhvervs Akademi KEA, Lillebælts Erhvervs Akademi LEA og Erhvervs kademi Aarhus EAAA er akkrediterede til at udbyde kursusmoduler på Diplomvaluaruddannelse. Dette er os bekendt siden d. 28-06-2018 kun afholdt én eneste gang og det var i april/maj 2020 på EAAA. Kursuslederen associate Anders Holm MDE, Colliers var ikke selv uddannet valuar, men uagtet dette fandt EAAA, at han sagtens kunne undervise indenfor et fagområde, hvor han selv har til gode at gennemføre denne uddannelse.

2. Grundprincipperne i en DCF-valuarvurdering.

Følger man det lovforberedende arbejde fra efteråret 2017 og forået 2018, så er det således, at ifølge branchens organisationer DE, ED samt Finans Danmark (FD), Foreningens af Stats.- aut. Revisorer (FSR) og Andels Boligforeningernes Fælles Repræsentation (ABF) og Folketingets vedtagelse af L177 d. 28-06-2018, der kan hverken kvadratmetermetoden eller afkastmetoden anvendes til at værdiansætte en

boligejendom ejendom til den korrekte kontante handelsværdi/valuarværdien, det kan alene en DCF Diskonteret Cash Flow beregning.

Ifølge samme organisationer, så skal den typiske ejendom DCF beregnes med en 5-10 årig ombygningsperiode. Udgangspunktet er en boligejendom hvor samtlige boliglejemål opkræver OMK-leje omkostningsbestemt leje typisk kr. 450-700/m2.

Ved en gennemgribende modernisering efter det der hedder Bolig Regulerings Lovens (BRL) § 5 stk. 2. kan lejen hæves til det lejeniveau, der godkendes af de lokale Huslejenævn og den er typisk kr. 1.300-1.700/m2.

BRL § 5 stk. 2 leje er således ikke markedsleje og denne er ikke fri leje. Når så ejendommen ved udgangen af DCF ombygningsperioder har opnået stabil leje, den høje leje, så skal værdien på boligarealerne beregnes efter afkastmetoden, det der hedder exit value afkastprocenten.

Er der erhvervsarealer som f.eks. butikker, kontorer, garager skal værdien af disse beregnes efter afkastmetoden fra tiden 0 i DCF beregningen. Erhvervsarealer har typisk en højere afkastprocent end boligarealer med en stabil leje.

Den erhvervsmæssige leje skal ansættes til den markedsmæssige leje og ikke den leje, der opkræves af A/B foreningen. Ofte opkræves der for lidt især når det er parkeringspladser/garager der anvendes af de få heldige andelshavere der lejer disse.

Nettodriftsresultatet i samtlige 10 driftsårs tilbagediskonteres til tiden 0 Kapitalværdien til tiden 0 (Ko) nu med en tilbagediskonteringsfaktor på (1-(i+q))^- n), hvor i=(exit value afkast procenten) og q=(inflationsfaktoren).

Referenceejendommene skal DCF beregnes med samme ombygningsperiode som vurderingsejendommen. Vælger valuaren således at gennemføre en gennemgribende modernisering for samtlige boliger på 10 år, en DCF-10 beregning, så skal alle referenceeejendommene også beregnes med en DCF-10 beregning og med samme BRL § 5 stk. 2 leje for at kunne udlede i=(exit value afkast procenten).

Ejendommens exit valueværdi tilbagediskonteres med samme tilbagediskonteringsfak- torprocent til tiden 0.

Oveni det hel lægges værdien af én ledig bolig, der beregnes om forskelsværdien på en gns. bolig med den værdi som denne ville have som ejerlejlighed og den værdi den har som andelsboliglejlighed.

Efter dette vurderingsprincip er ca. 90% nutidsværdien benævt (Ko) af exitværdien på den fuldt udviklede ejendom ofte omtalt en ejendom med stabil leje. Det 10-årige driftsforløb er derfor stort set uden betydning. A/B St. Thorlakshus vises nedenfor med en 10-årig DCF ombygning.

I øvrigt vil en ejendom som A/B St. Thorlakshus med 199 lejemål næppe have opnået 100% fraflytning førend, at der er gået mellem 40-60 år. Hvad end man anvender en DCF-20, DCF-15 eller DCF-10 ombygningsåperiode, så er de alle lige teoretiske og overhovedet ikke realistiske. Folketinget har besluttet, at det er sådan valuarerne skal anvende DCF-beregningen og derfor gør valuarerne det.

I øvrigt vil en ejendom som A/B St. Thorlakshus med 199 lejemål næppe have opnået 100% fraflytning førend, at der er gået mellem 40-60 år. Hvad end man anvender en DCF-20, DCF-15 eller DCF-10 ombygningsåperiode, så er de alle lige teoretiske og overhovedet ikke realistiske. Folketinget har besluttet, at det er sådan valuarerne skal anvende DCF-beregningen og derfor gør valuarerne det.

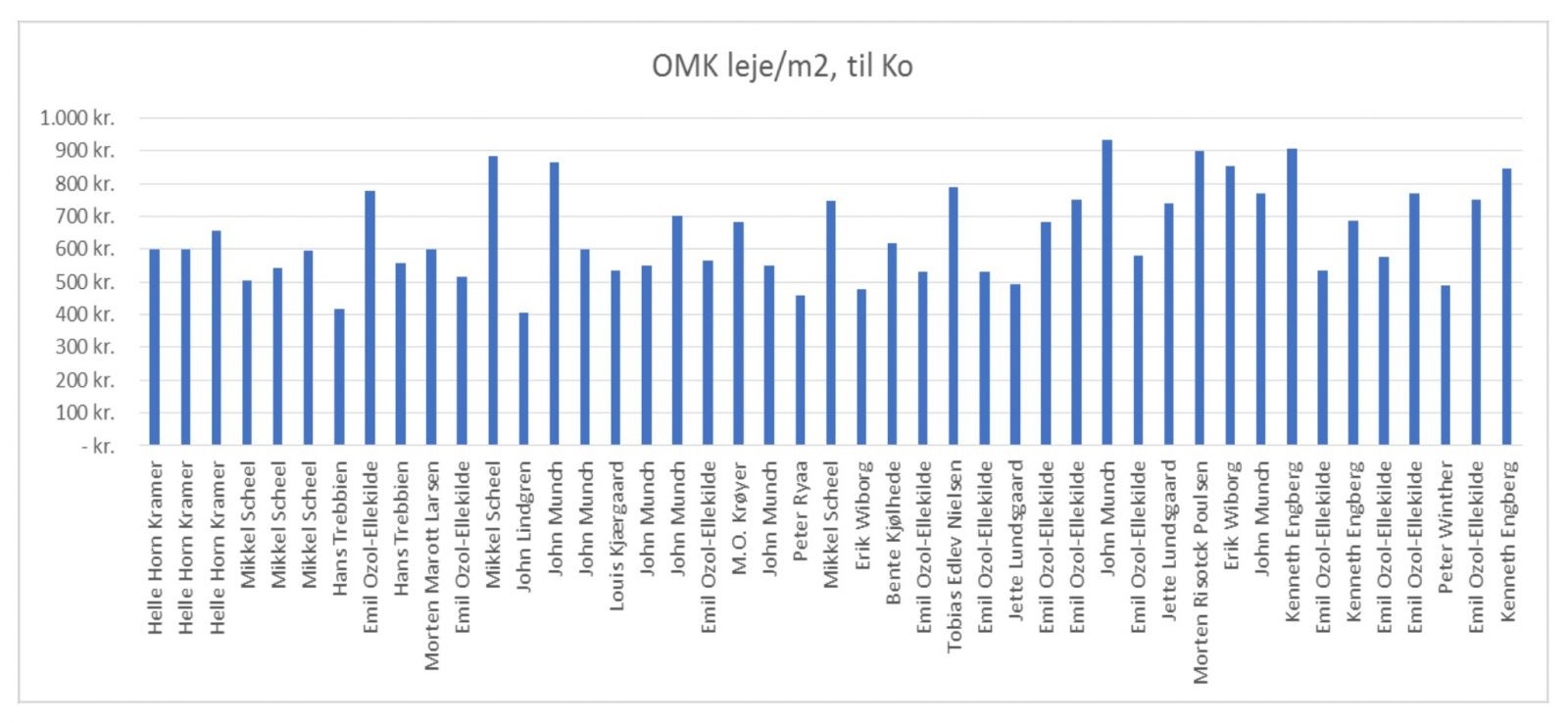

3. Omkostnings Bestemt Boligleje (OMK) – lejens beregning.

I reglen tages der udgangspunkt i at ingen af boligejendommens boliglejemål har opnået betingelserne for at kunne opkræve BRL § 5 stk. 2. lejen. A/B valuaren er derfor forpligtet til at beregne den maksimale leje for et boliglejemål jf. Boliglejeloven og ekskl. evt. individuelle forbedringer som lejeren har påtaget sig imod merleje. I mange især gamle A/B foreninger er der ingen boliglejere men alene andelshavere.

Det er derfor ikke godt nok om valuaren DCF beregner efter sit eget lejebudget. Det er heller ikke godt nok at anvende den leje der opkræves hos evt. boliglejere i A/B foreningen. Valuaren er forpligtet til selv at beregne OMK-lejen, den bør anføres i valuarvurderingen og den skal følge regelsættet og den vil i reglen lande på en leje mellem kr. 450-700/m2.

Når valuaren DCF-beregner sine referenceejendomme tinglyst handlet må han både for OMK-lejen og for BRL § 5 stk. 2. lejen anvende samme parameterværdier på referencerne som på vurderingsejendommen.

I vores responsumudvalgs analyse på 45 kollegers DCF valuarvurderinger har vi afsløret meget forskellige OMK-lejere oftest forkert beregnede eller alene anført ud fra et skøn.

4. BRL § 5 stk. 2. lejen

Da 90% af valuarværdien bygger på exit nettolejen divideret med exit value afkastprocenten tilbage diskonteret til tiden Kapitalværdien til tiden (Ko), så er det så meget desto mere overraskende, at denne leje kun sjældent underbygges med afgørelser fra de lokale Huslejenævn. I reglen anfører valuarerne blot en værdi. Det skyldes, at i Københavns Kommune, der afviser Huslejenævnene at publicere deres afgørelser, ligesom de kun meddeler afgørelsesresultater, hvor man er part i sagen.

I Gentofte og Frederiksberg Kommuner oplyser og vejleder Huslejenævnene gerne og i disse kommuner har man i 2019 mundtligt meddelt at godkende BRL § 5 stk. lejer på op til kr. 1.680/m2.

Vest Administration der er en af Københavns største ejendomsadministrationsfirmaer har meddelt, at Vest Administration godkender BRL § 5 stk. 2 leje op til kr. 1.650/m2. uden at gøre anmærkning.

Rigtige mange A/B valuarer og alle medlemmer af Danske Ejendomsmæglerforening opererer med fuldkommen tilfældige BRL § 5 stk. lejer pr. m2.

Valuar Helle Horn Kramer MDE, Colliers BRL § 5 stk. 2. leje var fra 2005 kr. 1.450/m2 og da hunsom udmeldt skønsmand i en sag ved Københavns Byret anførte en inflation på 2% p.a. ville hun for 2020 lejen have et tal på kr. 1.952/m2.

Valuar Helle Horn Kramer MDE, Colliers BRL § 5 stk. 2. leje var fra 2005 kr. 1.450/m2 og da hunsom udmeldt skønsmand i en sag ved Københavns Byret anførte en inflation på 2% p.a. ville hun for 2020 lejen have et tal på kr. 1.952/m2.

Valuar Hans Trebbien MDE og valuar Tobias Edlev Nielsen MDE har begge BRL§ 5 stk. 2 lejer hhv. kr. 506/m2 og kr. 788/m2., der var så lave, at de må bygge på en fejl.

BRL § 5 stk. 2 lejen oppebæres straks en bolig er ombygget. Ombygges første bolig på 3 mdr. og frigøres til tiden 0 giver første års høje boligleje i gns. 41⁄2 mdr. for de boliger 1/DCF-10, der ombygges i dette år. I DCF modellen beregnes der ikke med moderniseringer af konkrete lejligheder, men derimod en gennemsnitlig frigørelse måned for måned i f.eks. 120 måneder ved en DCF-10 beregning.

5. De driftsmæssige udgifter pr. kvadratmeter.

Når valuaren beregner sin OMK-leje beregner valuaren samtidig de driftsmæssige omkostninger pr. boligkvadratmeter. Disse vil på den typiske ejendom udgøre mellem kr. 350-600/m2. Valuaren er jf. regelsættet forpligtet til at medregne fuld Grundejernes Investeringfond § 18 og § 18 b i sine henlæggelser til vedligeholdelse af ejendommen. I modelejendommen A/B St. Thorlakshus er disse ansat til hhv. kr. 82 og 75/boligkvadratemeter. Disse er forskellige fra ejendom til ejendom og er samtlige boliger andelsboliger er der slet ingen henlæggelser. Det er acceptabelt at indlægge skønsmæssige værdier for § 18 og § 18 B, men begge skal medtages i alle DCF-år.

Grundskyld pr. boligkvadratmeter varierer i vores klientmasse fra kr. 5- 220/boligkvadratmeter , hvilket skyldes det helt vilkårlige offentlige ejendomsvurderinger.

Forsikring fra kr. 8-50/boligkvadratmeter. Vicevært og administration vægter også forskelligt fra ejendom til ejendom. Men i 2020 skal administration jf. regelsættet sættes til normtallet kr. 3.350/boliglejemål, jf. ekstern lektor Anders Holm MDE Colliers EAAA.

Da valuarerne ofte fremfor at orientere sig om de aktuelle faktorværdier, indsætter de forskellige og ofte vilkårlige værdier. Det er ligesom med lejen, hvad angår driftsudgifterne, at valuaren på sin DCF beregning af referencejendommene bør anvende nogenlunde samme driftsudgift pr. m2 på referenceejendommene som på vurderingsejendommen.

6. Ombygningsomkostningen pr. m2 til BRL § 5 stk. 2 leje.

I den af Folketinget vedtagne vurderingsvejledning, var der intet regelsæt for hvad det skulle koste at modernisere en kvadratmeter bolig. Ved første redigering d. 27- 09-2018 blev det indført, at ombygningsomkostningen skal være 2 gange grænseværdien. Den er i 2020 kr. 4.542/m2. Det er derfor ikke tilladt, at valuaren selv skønner en værdi f.eks. kr. 6.500/m2 eller et andet tal, hvilket desværre er meget udbredt. Uagtet, at denne værdi kun spiller lidt ind på vurderingsresultatet, så vil man alene sikre ens og retvisende vurderinger om valuarerne følger regelsættets ufravigelige parameterværdier.

Hvad der er endnu værre er, at enkelte valuarer ikke ombygger med (1/DCF-årene) pr. år med helt vilkårligt ombygger f.eks. 20% i år 4, 30% og år 5 og sådan fremover.

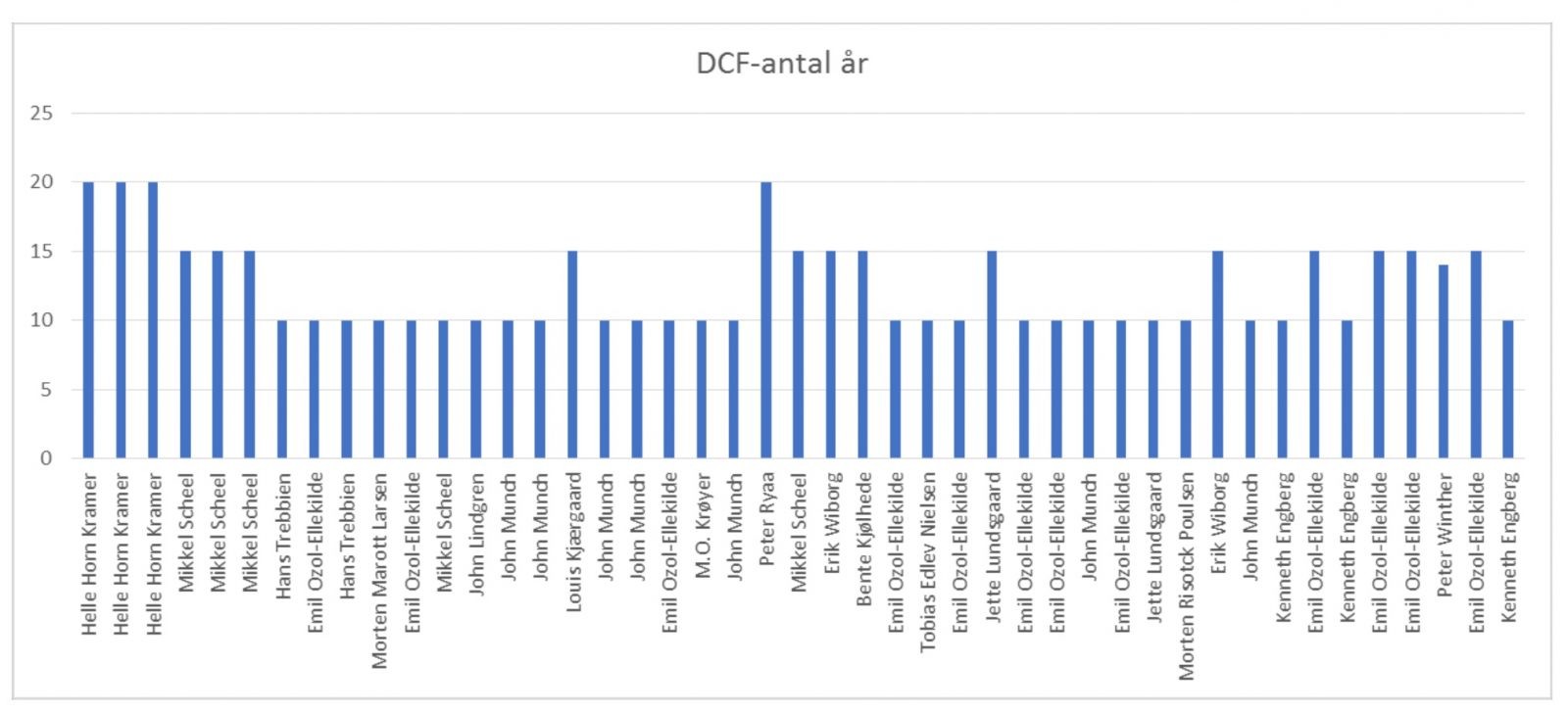

7. DCF ombygingsperiode

Ifølge de branchenormgivende foreninger skal den typiske ejendom DCF ombygges indenfor 5-10 år. Jo længere en ombygningsperiode jo lavere en valuarværdi. Vælger valuaren den mest forsigtige periode 10 år, hvilket både vicedirektør Morten Marott Larsen ED og valuar Mikkel Scheel MDE begge anvendte på deres ikke offentlige kursus i 2018 og i 2020, så følger valuaren retningslinjerne angiver af branchenormgiverne. Antallet af DCF er underordnet blot, at der anvendes samme antal år som på referenceejendommene som på vurderingsejendommenes DCF beregninger. Nedenfor vises det at valuarerne anvender perioder fra 10-20 DCF-år.

Flere valuar herunder vurderingsmand Peter Winther, MDE, Colliers har efter at samtlige boliglejemål ultimo år 14 havde opnået stabil leje, indlagt yderligere et driftsår 15 og så yderligere et driftsår 16 benævnt terminalåret. Når der er stabil leje, når samtlige boliger er gennemgribende moderniserede f.eks. ultimo år 14, så skal DCF beregningen bringes til ophør og værdien exit value på beregnes på basis af den nettoleje der kan beregnes for det 15. år der så kan kaldes for terminalåren. Nettolejen for terminalåret må ikke indgå i nutidsværdien/valuarværdien for ejendommen. Udvider valuaren DCF beregningen med driftsår udover det sidste ombygningsår, er en åbenlys fejl, som fører et for lavt resultat og dermed en forkert DCF-beregning.

8. Inflation

De fleste valuarer anvender ECB’s (ECB er Den Europæiske Centralbank) langsigtigede inflationsmål, der er 2% p.a. Andre valuarer anvender 0,7% eller 1% eller 1,5%. Hvilken inflation man anvender er stort set uden betydning for vurderingsresultatet.

9. Referenceejendommene

Det er helt afgørende, at referenceeejendommene er tinglyste og de dermed er handlede. Jo flere referencer der kan anføres jo bedre.

Desværre anfører mange valuarer kun få ejendomme. Hertil anfører enkelte valuarer kun vejnavn fremfor korrekt adresse. Det er også udbredt, at en efterprøvning viser at referenceejendommene slet ikke er tinglyst handlet.

Vurderingsmand Peter Winther MDE Colliers på sin vurdering af ejendommen tilhørende St. Thorlakshus er et eksempel herpå. Det vises således i skema nedenfor at ud af 20 referenceejendomme, der var de 5 ikke handlede, 2 var Ejerforeninger og den ene var en portefølge uden adresser. Valuarvurderingen hævdedes således at være bygget på 20 referenceeejendomme, hvoraf kun de 12 var tinglyst handlede.

Ingen af de anførte referenceejendomme er DCF beregnede og anførte hverken BRL § 5 stk. 2 lejen eller exit value afkast %. Revisor Palle Valentin Kubach, havde ikke gjort nogen bemærkning herom.

Vurderingsmanden Peter Winther MDE, Colliers har efter anmodning afvist at forklare, hvorfra han har fået sin exit value aflast procent på 3,375% på vurderingsejendommen A/B St. Torlakshus. Den kan alene bygge på vurderingsmandens mavefornemmelse. Vurderingsresultatet var kr. 25.349/m2. og skulle hæves 19% for at nå op på niveau med referenceejendommene.

Nogle valuarer hævder, at referenceejendomme skal ligge i samme post nr. eller at naboejendommen ikke er sammenlignelig fordi den er bygget med røde mursten fremfor vurderingsejendommens gule mursten. Det forklarede valuar Jette Lundsgaard MDE i Østre Landsret i 2018.

Samme Jette Lundsgaard MDE i sin vurdering af den byfornyede ejendom A/B Mønten, 2400 København NV, d. 19-10-209 forklarede følgende:

A/B Ringertoften blev tvangsolgt d. 27-07-2018. Der er tale om en nedslidt ejendom hvor 1⁄2-delen af boligerne ifølge BBR er uden eget bad. Uagtet dette vurderede Jette Lundsgaard den bedre ejendom A/B Mønten til kr. 16.755 eller en værdi, der skulle hæves 25% for at nå op til den ringere ejendom A/B Ringertoften.

Valuar Jette Lundsgaard hævdede således, at om den nedslidte ejendom tidligere A/B Ringertoften blev byfornyet og hermed blev en bedre ejendom med badeværelser til alle boliger, så skulle ejendommen værdiansættes ca. 20% lavere.

Individuelle moderniseringer har i en A/B forening ingen indflydelse på valuarværdien. Det har de heller ikke i en DCF vurdering idet lejen antages at nå op på maks. leje

BRL § 5 stk. 2 leje efter en gennemgribende modernisering af lejemålene er uafhængig af hvad en lejer har accepteret af individuelle forbedringer imod en merleje.

10. Finans Danmark som ledetråd.

I reglen handles boligudlejningsejendomme til priser der ligger i niveau 70%-80% af kvadratmeterpriserne for tilsvarende ejerlejligheder tinglyst handlet. For valuarernes vurderinger ligger de med underprisvurderinger på omkring 50-60%.

Nedenfor vises 36 referenceejendomme tinglyst handlet:

Det må markeres at valuarværdien, den kontante handelsværdi og bankerne belåningsværdi udregnet efter BIK 413/2017 bør og skal føre til én og samme værdi.

Det er derfor veldokumenteret at valuarerne har en tendens til at underprisvaluarvurdere. Valuar John Lindgreen MDE, Home Erhverv, valuarvurderede således ejendommen Amagerbrogade 26, d. 12-11-2018 til kr. 12.804/m2. boligareal, på et tidspunkt hvor 3 andre tilsvarende boligejendomme beliggende på Amagerbrogade blev handlet til i gennemsnit ca. kr. 30.000/m2.

11. Revisorernes fejlslagne påtegninger i årsregnskaberne:

Det ville give rigtig meget mening om revisorerne, der udarbejder årsregnskaberne årsregnskabets note til aktiv værdien anførte relevante oplysninger jf. L177 og vurderingsvejledningen.

Stats. aut. revisor Palle Valentin Kubach anførte d. 03-04-2020 i årsregnskab 2019 A/B St. Thorlakshs. Vurderingen bygger på en fejlagtig DCF-14 beregning der ikke følger regelsættet og ikke på en afkastprocent.

Stats. aut. revisor Palle Valentin Kubach kunne have skrevet som efterfølgende i sin note om aktivværdien på ejendommen i A/B St. Thorlakshus:

a. Valuaren har ikke vurderet efter afkastmetoden, hvorfor det er meningsløst at skrive at vurderingsrapportens beregninger er baseret på en afkastprocent på 3,38%.

b.Ifølge vurderingsmand Peter Winther, MDE Colliers var tilbagediskonteringsfaktor baseret på 3,38% plus 2% i inflation,

Kilde: Stats. aut. revisor Palle V. Kubach,d. 03-04-2020 af A/B St. Thorlakshus

hvorimod exit value afkastprocenten var baseret på 3,375% en faktor værdi der byggede på en mavefornemmelse fremfor at bygge er vurderingsmandens referenceejendomme der alene anførte kvadratmeterpriser.

c. Skriver den stats. aut revisor om følsomheden i vurderingsresultatet udfra en ændret ”exit value” afkastprocent, så bør følsomheden forklares med et balanceret udsving, hvilket så må væres f.eks. +/- 0,25% og så udsvingende i dagsværdien eller mere korrekt den kontante handelsværdi eller valuarværdien. Der er intet i Andelsboliglovens § 5 stk. 2 der benævnes dagsværdien, det hedder rettelig den kontante handelsværdi eller valuarværdien.

- Stats. aut. revisor Palle Valentin Kubach har fuldkommen undladt at anføre at DCF beregningen oplyses til at være 15 år, men at den i virkeligheden beregnes med en DCF-14 beregning, hvor ejendommen er fuld ombygget og har stabil leje ultimo år 14.

- Stats. aut. revisor Palle Valentin Kubach undlader at anføre at DCF- 14 beregninger bygger på en OMK-leje på kr. 491/m2 og en BRL § 5 stk. 2 leje der er ansat til kr. 1.619/m2. til tiden 0.

- Stats. aut. revisor Palle Valentin Kubach undlader at meddele at ombygningsprisen kr. 6.500/m2. er ca. 43% højere end regelsættets grænseværdi, der i 2020 er kr. 4.542/m2.

- Stats. aut. revisor Palle Valentin Kubach undlader at meddele om han har efterprøvet de 20 referenceejendomme samt meddele at ingen af disse er DCF beregnede og derfor i virkeligheden ikke underbygger værdiansættelsen, samt at de 5 ikke er tinglyst handlet, de to er ejerforeninger og én er en portefølje.

- Stats. aut. revisor Palle Valentin Kubach undlader at anføre at ingen af de underskrivende vurderingsmænd har underskrevet sig som valuarer samt, at det ikke fremgår at rapporten om ejendommen nogensinde har været besigtiget gennemgribende af en valuar, der er uddannet i at kunne vurdere bygningsmaterialer, bygningskonstruktioner og den tekniske vedligeholdelsesstand samt at dette senest er sket maks. 3 år før vurderingstidspunktet som vurderingsvejledningen forlanger.

i.

Stats. aut. revisor Palle Valentin Kubach glemmer at anføre at ejendomsvurderingen ikke er en valuarvurdering samt, at det ikke fremgår af vurderingen, at det er vurderingsmænd der anfører om de er valuarer samt om vurderingen kan anvendes til beregning af andelskronen jf. ABL § 5 stk. 2. litra b.

Master class i A/B valuarvurderinger og DCF beregninger:

Wismann Property Consult A/S der utvivlsomt er den valuar i København der har flest A/B valuar vurderingskunder, og tillige har branchens eneste responsum udvalg og som muligvis er eneste valuar i Danmark, der er eksamineret Diplomvaluar i modulet om vurdering af Boligejendomme og A/B valuarvurderinger tilbyder Master class for branchens aktører, A/B foreninger, revisorer, ejendomsadministratorer, valuarer, banker, m.m.

Masterclass tilbydes i de rammer som vores kunder måtte ønske sig.

Vi kæmper utrætteligt for at sikre ens og retvisende vurderinger.