Alle med interesse i et åbent gennemsigtigt og effektivt marked for andelsbeviser.

Den typiske A/B forening gives her vejledning i, hvordan man kan optimere, drift, finan- siering og værdiansættelse.

Herigennem kan boligydelsen typisk reduceres 20-60% og andelskronen øges med kr. 3.000 – 15.000 andelskvadratmeter.

Driften af en A/B forening:

Andelshaverne ejer en boliginvesteringsejendom, hvor andelsbeviset giver retten til at leje en særlig bolig f.eks. i nr. 4, 3. sal tv. Andelshaverne betaler boligydelse evt. boliglejere i forenin- gen betaler boligleje. Erhvervslejere betaler erhvervsleje. Evt. kælderlokaler, P-pladser og ga- rager betaler blot leje.

Indtægterne er følgende:

Boliglejerne er typisk reguleret efter Boliglejeloven. De betaler ofte det der er kendt som OMK omkostningsbestemt leje og den er uhyre lav i København kr. 400-700/m2 i årlig leje. For an- delshaverne er der intet maksimum for, hvad de kan forlanges at betale. For erhvervslejemå- lene, kælderrum, garager med mere, bør de betale markedsleje, men betaler ofte mindre.

Andelsboligforeningen driver en forretning. Alle kvadratmetre bør derfor indbringe den leje, som markedet er villige til at betale. Det gælder derfor, at kælderrum, der udover ét der stilles gratis rådighed for en andelshavere, bør pålægges den markedsmæssige leje. Tilsvarende for parkeringspladser. Markedslejen findes ved at sætte lejen op indtil, at man får de første opsi- gelser fremfor 30 års ventetid på en kunstig billig parkeringsplads. I A/B foreningerne ser vi ofte, at der er gamle aftaler, hvor enkelte andelshavere i mange år har haft måske 5 kælder- rum uden ekstra betaling.

Driftsudgifterne er følgende:

- Ejendomsskatterne er for en A/B forening typisk grundskyldspromillen, der i Kø- benhavn er 34 promille af den offentlige grundvurdering. I Gentofte og på Frederiks- berg og i andre kommuner er der typisk andre og lavere grundskyldspromiller, dog ikke under 16 promille. Grundskylden betales af de bolig/erhvervskvadratmetre, der ligger ovenpå grunden. Typisk betales der kr. 40-80/m2. Vores analyseafdeling har afsløret grundskyld fra kr. 4-220/m2 fuldkommen vilkårligt fastsat. I 2013 erkendte Folketinget at de offentlige ejendomsvurderinger er helt tilfældige. Peter Engberg Jensen afgav en betænkning og arbejdet med et nyt og retfærdigt vurderingsgrund- lag blev sat i værk. Gang på gang er de nye off. vurderinger og dermed de nye grundskyldsskatter blevet udskudt. Nu hedder udmeldingen fra Folketinget tid- ligst i år 2024. Tro ikke, at vi fra 2024 får rimelige, ens og retfærdige ejendoms-skatter!

- Elektricitet dækker typisk over belysning på fællesarealer/trapperum. Med de nye LED-pærer er denne udgift forsvindende lille. Hertil, at A/B foreningerne med Solcel- ler på taget ind imellem er nettobidragsydere til EL-nettet. Investering i solceller på taget kan medvirke til at opnå et lavere energimærke f.eks. C i stedet for D. Grøn energiproduktion er ofte en billigere vej til lavere energimærke end de klasssiske og dyrere isoleringsløsninger. Hertil, at jo tættere et hus bliver så giver det ofte et rin- gere indeklima.

- Gård er udgifterne til den fælles gårdhave, der er etableret i næsten alle karréejen- domme i København og på Frederiksberg. Disse udgifter er udefra givet reguleret af det lokale gårdlaug. Oftest er der ingen, der aner, hvad der ydes for de penge, der betales, eller hvem der udfører arbejdet.

- Vand er typisk det der betales i vandtilførsel og især vandafledning. For den typiske bolig er beløbet i reglen omkring kr. 3.000/bolig. Der kan være store udsving især om der er lejere eller andelshavere der skødesløst har haft toiletter eller andre vand- tilførsler, hvor der har været utætheder i pakninger og armaturer.

- Renovation, betales typisk til det kommunale renovationsselskab er udgifter, som man ikke har indflydelse på selv. Det er dog vigtigt at lejere og andelshavere er på- passelige med affaldssortering. Er der erhvervsmæssige lejere, især restauranter med et stort renovationsbehov skal A/B foreningen sørge for at disse betaler særskilt for det erhvervsmæssige affald.

- Udvendig vedligeholdelse, vil over tid efter A/B foreningens stiftelse typisk falde til at denne udgift til kr. 70/m2 som er normtallet for en vel vedligeholdt ejendom. De fleste nystiftede A/B foreninger kan nikke genkendende til, at man ved erhvervel- sen af ejendommen overtog et gammelt afpillet æbleskrog med store vedligeholdel- sesmæssige efterslæb. I forbindelse med stiftelsen bliver der typisk fremlagt en tek- nisk tilstandsrapport fra Peter Jahn og Partnere, på få sider og uden ét eneste bil- lede. De fleste udestående opgaver hævdedes typisk at kunne udføres på et eller an- det ubestemt tidspunkt ude i fremtiden om 5-10 år eller mere. Derfor er disse rap- porter ofte groft underbudgetterede mht. et retvisende stiftelsesgrundlag.Modsat når foreningen er blevet 30 år gammel og er voldsomt solid (stor egenkapi- tal), så er der ikke grænser for, hvad den rådgivende ingeniør foreslår at kostbare og ofte overflødige istandsættelsesarbejder. Den normale tekniske tilstandsrapport er på mellem 40-80 sider, med mange billeder, redegørelser for hvad der bør/kan udfø- res af arbejder, hvornår og hvad det skal koste.

Jeg er fortaler for, at man udfører alle nødvendige arbejder på en gang og finansierer udgiften med afdragsfri F5 lån, fremfor at udfører lidt hen ad gangen ved opkræv- ning af boligydelser. Når ejendommen er vel vedligeholdt, så koster det i gennemsnit ca. kr. 70/m2 i almindelig normal udvendig vedligeholdelse. Ingen kan forudsige vedligeholdelsesbehov der ligger 3, 8, 10 år ude i fremtiden. Det er derfor efter min opfattelse forkert når en rådgivende ingeniør eller valuar indlægger vedligeholdelses- omkostninger der ligger mange år fremme i tiden. Hvorvidt et tag er udskiftningsklar har intet at gøre med om det er 30, 70 eller 100 år gammelt. Er taget tæt, eller kan det repareres, så lad være med at lægge et nyt tag. I en DCF beregning til en A/B valuarvurdering skal valuarerne medregne fuld G.I. Grundejernes Investeringsfonds henlæggelser § 18 og §18b på hhv. ca. kr. 75/m2 og kr. 80/m2.

- Forsikringer, varierer prismæssigt mange 100%. I virkeligheden er det når huset brænder, at man har behov for en forsikring. Frikøber man alle mulige små selvrisici, så bliver en forsikring hurtigt meget dyr. Vi har i vores klientmasse eksempler på forsikringsudgifter på op til kr. 50/m2.Vi ser også ind imellem foreninger, der betaler for et medlemskab af Falck og vi aner forsat ikke, hvad disse foreninger får for deres kontingent. Jeg anbefaler derfor, at man meddeler forsikringsselskabet, at man forventer et tilbud omkring kr. 12- 15/m2.Store og velholdte ejendomme er billigere i forsikring end modsat.

- Ejendomsservice/vicevært, er et arbejde der kan optimeres ved at skrive en funktionsbeskrivelse for, hvad der skal udføres, hvormange timers arbejde der ligger i det og, hvad det skal koste.Vi har set mange eksempler på den rare gamle vicevært Karl-Ejnar, der er gode venner med alle i ejendommen, men i virkeligheden intet eller meget lidt udfø- rer for sin årsløn på kr. 300.000. Desværre er viceværtarbejde ofte både slidsomt og utaknemmeligt. Det er hårdt at vaske trapper. Derfor er det ofte veludført i be- gyndelsen, hvorefter viceværten slækker på omhyggeligheden indtil den første klage kommer.Normtallet er kr. 2.500/år pr. lejemål med én ugentlig vask af hovedtrapper og én månedlig af bagtrapper, udskifte af lyspærer efter behov, småoprydning og tilsyn. Vi har set viceværtomkostninger på op til kr. 6.000/boliglejemål p.a.

- Lejelovens § 22 vedrører alene det hensættelsesbeløb som en udlejer opkræver hos en boliglejer, til lejerens indvendige istandsættelse af sit lejemål. I 2020 er normtallet kr. 45/m2. I det fleste A/B foreninger er der ingen eller meget få boligleje- re.

- Bredbånd/kabeltv i nogle A/B foreninger har besluttet at der skal være et fælles net med pligt til at være medlemmer. Beløbet er typisk et mindre beløb eller mere typisk ingenting.

- Administration pr. lejemål er ved at udvikle sig til det rene tag-selv bord især for de største ejendomsadministratorselskaber som Newsec/Datea, CEJ fond, Vest- administration, DEAS, der opererer med lange prislister om alt det, der koster eks- tra. Disse administrationsselskaber tager således op til kr. 5.000 for at fremsende 5-8 dokumenter til en valuar en ekspedition. Opgaven løses på få mi- nutter af en assisten til en timeløn på måske kr. 200/time.

Kun meget lidt udføres uden, at det koster ekstra. Til gengæld har disse virksomhe- der stadig mere svulmende overskud og milliongager til de ledende medarbejdere. Lad det være sagt, at godt administrationsarbejde afhænger helt afgørende af hvem, man har fået som kundeansvarlig. Dertil, at man i reglen får en bedre og en billigere betjening, om man er en vellidt kunde i et mindre ejendomsadministrationsfirma fremfor en lille og ubetydelig kunde i et stort firma. Det er relativt dyrere at skulle have en administrator for en lille forening med 10 eller færre andelshavere fremfor en ejendom med f.eks. 100 eller flere andelshavere. I det helt små foreninger er det udbredt at man er selvadministrerende. I enkelte tilfælde er store foreninger med mere en 100 andelshavere selvadministrerende og det kan jeg bestemt ikke anbefa- le. Det bør ikke koste mere end kr. 1.500-2.500/boliglejemål, at anvende en profes- sionel administratorog det uden alle mulige helt urimelige ekstrabetalinger.

Kilde: A/B årsregnskab på Vesterbrogade. DEAS, materiale til valuar er at sende 5-7 dokumenter, en arbejdsopgave der typisk tager under 10 min. og udløser et vederlag på Kr. 3.250. Tilsvarende fort et fremmøde på en ekstraordinær GF og et kort referat en opgave der løses indenfor 3 timer. Betal og smil kr. 6.875. Det er nærmest uartigt!

Tilsvarende gælder for ejendomsadministrators venlige tilbud om at håndtere en re- finansiering/tillægsfinansiering i et realkreditinstitut. I virkeligheden tilbydes intet mere end, at administrator sender en e-mail til realkreditinstituttet, der i 9 ud af 10 tilfælde altid sender et lånetilbud med et 30 årigt, dyrt og kursfølsomt kontantlån, der ikke kan indfris til kurs 100 med afvikling i en uforandret løbetid 25 år eller noget andet eller i 30 år.

Realkreditinstituttet sørger herved for, at A/B foreningen hyppigst muligt har behov for refinansiering og hver gang koster det store omkostninger, der betales af A/B foreningen. Når det er sommer og realkreditinstituttet inviterer på sommerfrokost for at markere det gode samarbejde, så er det ikke A/B foreningen, der invitereres, men gæt hvem?

Både realkreditinstituttet og administrator lusker store omkostninger ind i refinansie- ringen, som de begge mildt meddeler, er de betales af finansieringsprovenuet. I vir- keligheden betales omkostningerne af andelshaverne og rådgivning er der intet af. I alle skræksagerne med de nødlidte foreninger, der i årene 2005-2007 blev anbefalet 30 årige fast rente SWAP-lån, der har realkreditinstitutterne fralagt sig ethvert råd- givningsansvar og meddelt, at det var andelshaverne selv, der bad om disse lån. Si- den blev mange af disse foreninger som A/B Klostergården, A/B Hostrups Have, A/B Duegården m.fl. tvangssolgt med store tab for andelshaverne. Realkreditten tabte ikke så meget som en 10-øre!

-

-

-

- 12.

Varmeregnskab

- er en af de mange helt vilkårlige udgiftsposter. Vi ser eksempler, hvor administrator udfører dette arbejde uden ekstra betaling og vi har set eksem- pler på priser langt over kr. 1.000 boliglejemål. Normtallet er kr. 500- 700/boliglejemål.

-

-

- Revision desværre ofte kendetegnet ved en arrogant og nedladende stats. aut. revisor, partner i et stort firma, der skriver til A/B foreningen, aldrig kan træffes telefonisk og kun sjældent besvarer konkrete forespørgsler. Når der begås fejl i de store revisionsfirmaer, så indrømmer, erkender og retter man konsekvent ikke fejl. Priserne er helt vilkårlige og vi har set eksempler på stats. aut. revisorer Jan Nygaard fra Beierholm, der helt umotiveret i 2020 hævede pri- sen fra kr. 22.000 til kr. 55.000 for at revidere en lille postnr. 2200 Nørrebro for- ening med 22 andelshavere, bare fordi revisoren havde set sig pigefornærmet på foreningen. Det er indlysende helt uacceptabelt.Jeg vil derfor også her som for administratorerne anbefale mindre firmaer, hvor man er en vellidt kunde fremfor store firmaer, hvor man er en ubetydelig kunde. Husk altid at have en aftalt pris og accepter ikke uvarslede prisstigninger på over 100%, som det praktiseres af Beierholm.

- Valuarvurdering, der er det helt afgørende, at valuaren leverer en vurdering, der følger regelsættet, med en DCF-10 vurdering for den typiske ejendom, med det størst mulige antal referenceejendomme til at underbygge værdiansættelsen samt, at referenceejendommene alle er DCF-10 beregnede anført med exit value afkast % og BRL § 5 stk. 2 leje og dermed underbygger vurderingsmetoden.

- Anfører valuaren, at han er valuar MRICS, så skal I vide at det slet ikke er sikkert, at han er valuar men, at han kun er MRICS der står for Member of Royal Institute of Chartered Surveyors. MRICS er en forening med hjemsted i London.RICS har intet med danske A/B valuarvurderinger at gøre. Tilsvarende gælder om vurderingsmanden skriver at han følger TEGoVA reglerne. TEGoVA står for The Eu- ropean Group of Valuers’ Associations, der intet har med danske A/B valuarvur- deringer at gøre.Det næste er, at vurderingsmanden kan benævne sig selv som erhvervsmægler. Er- hvervsmægler er ingenting, men det lyder som ejendomsmægler eller som en, der har lært sin en kompetence. Erhvervsmægler er en ejendomshandler i et pænt jakkesæt, der sælger erhvervsejendomme.Ejendomsmægler eller valuar, det er person der har ulejliget sig med at tage en langvarig uddannelse hhv. 120 ETCS og 30 ETCS European Credit Transfer System- uddannelse. I ECTS svarer 60 points til et fuldtidsstudieår. En bachelorsgrad er nor- malt på 180 points og en mastergrad/kandidatgrad på yderligere 120 points. Samlet svarer det til 5 fuldstidstudieår.Erhvervsmægler kan man blive på den tid det tager at købe et jakkesæt hos Tøjeksperten og så smøre mundvigene med vaseline, måske have læst de sidste tre års aviser og så kunne genfortælle indholdet både forfra og bag- fra. Denne bemærkning må ikke tages for mere end hvad den er nemlig, en pudseløjerlig bemærkning fra Lars Wismann, der er af den gamle skole, dengang, hvor man begyndte sin erhvervskarriere med at gennemføre en uddannelse.I skal sikre jer, at valuaren som det mest naturlige mener, at valuarvurderingen fremsendes til alle andelshaverne samt, at valuaren på anmodning møder op på et beboermøde eller en generalforsamling, forklarer sin vurdering og besvarer spørgsmål. Valuarens fremmøde bør ikke koste ekstra. Det er på fremmødet at valuaren lærer sine klienter at kende, hvor der med klienterne menes alle andelshavere og ikke kun bestyrelsen.

En række valuarer herunder valuar Peter Ryaa MDE Medlem af Dansk Ejendoms- mæglerforening, firma Valuaren, betinger sig, at hans valuarvurderinger ikke må udleveres til andelshaverne. Det er indlysende helt urimeligt, da det er an- delshaverne, der betaler for vurderingsarbejdet. Hertil, at andelskronen typisk be- sluttes på grundlag af valuarvurderingen. Derfor skal alle andelshavere og potentielle købere helt indlysende have en kopi af valuarens vurderingsrapport. Disse A/B valu- arvurderingsrapporter bør som det mest naturlige ligge på foreningens hjemmeside, hvilket de sjældent gør.

Sidst skal jeg gøre opmærksom på, at valuaren skal værdiansætte til den kontante handelsværdi. Det er således i modstrid med regelsættet at anvende adjektiver som en forsigtig eller en konservativ eller hævde, at valuarværdien ikke er den samme værdi, som ejendommen ville kunne handles til.

Spørg endelig valuaren om der er spørgsmål til vurderingsgrundlaget og anmod altid om skriftlige svar.

Seneste eksempel på en helt håbløs vurdering udført d. 31-01-2020 for A/B St. Thor- lakshus af vurderingsmand Peter Winther og associate Jakob Bagge, begge Col- liers. Vurderingsmændene anførte hverken, at det var en A/B valuarvurdering til at kunne beregne andelskronen efter Andelsboliglovens § 5 stk. 2 litra b.

Vurdering fulgte ikke regelsættet og vurderingsvejledningen. DCF-14 beregningen fulgte ikke regelsættet, ingen af de 20 referenceejendomme vurderingsmændene hævdede tinglyst handlet var DCF beregnede og anførte BRL § 5 stk. 2 lejen eller exit value afkast procenten og ingen af de to underskrivere anførte, om de var valua- rer. Vurderingen var ikke en A/B valuarvurdering. Dermed var alle handlede andelsbeviser handlet efter denne vurdering sandsynligvis ikke lovlige handler.

Foreningens bestyrelse og revisor gik i panik og fremfor at reagere forholdt de sig passive. Vurderingsmændene nægtede at tilrette deres vurdering. Ingen af vurde- ringsmændene Peter Winther og associate Jakob Bagge, begge Colliers op- lyste om de selv havde besigtiget ejendommen.

Checklisten på en korrekt A/B valuarvurdering:

Jeg kender udmærket den pågældende vurdering,, som jeg personligt har været inde over og er ansvarlig for som valuar. Du er velkommen til at mene hvad du vil om denne vurdering. Jeg vedstår fuldt ud vurderingen og resultatet heraf.

Bh Peter Winther, svarmail dateret d. 29-07-2020!

Peter Winther og Jakob Bugge havde end ikke besigtiget ejendommen. Morten Kamstrup Pedersen; Colliers havde d. 05-02- 2019 set ejendom udefra. Regelsættet meddeler, at valuaren senest 3 år inden vurderingsdagen skal have besigtiget ejen- dommen gennemgribende. En valuar er uddannet til at vurdere byggematerialer og konstruktioner. Det gør man ikke udefra!

Nedenfor vises Peter Winther og Jakob Bugges referenceejendomme:

Kilde: A/B Thorlakshus, vurdering Peter Winther, Jakob Bugge d. 31-01-2020

Kilde: A/B Thorlakshus, vurdering Peter Winther, Jakob Bugge d. 31-01-2020

Ovenstående er naturligvis helt uacceptabelt. Det er meget fint at vurderingsmæn- dene anfører 20 referenceejendomme, som de hævder er tinglyst handlede i 2018 og 2019. Det er desværre lige så udbredt, at mange af de referenceejendomme som A/B valuarerne anfører som referencer ved en efterprøvning på www.ois.dk eller www.e-nettet.dk viser sig slet ikke at være handlet.

Da Peter Winther og Jakob Bugge blev spurgt hvorfra, at de havde deres exit value afkast 3,375% idet ingen af deres referenceejendomme var DCF beregnede, var tavsheden total.

Colliers

Peter Winther, Colliers forklarede, at mange af referencerne var anpartsselskaber, hvor man havde handlet anparterne fremfor ejendommen og derfor var der ikke sket en tinglysning af ejendomshandlen. Det betød, så at læseren ikke kunne efterprøve oplysningerne. Dertil, at den slags selskaber ofte handles til underpriser, idet købe- ren overtager sælgerens evt. udskudte ejendomsavanceskat og evt. skat på gen- vundne afskrivninger.

Hvor Peter Winthers og Jakob Bugges referenceejendomme var oplyst til en gns. kvadratmeterpris på kr. 30.120/m2 på referenceejendommene, så nåede de til kr. 25.255/m2 på vurderingsejendommen. Vurderingsresultatet skulle således øges med 19% eller kr. 4.865/m2. for, at nå til samme værdi som referencerne.

Colliers hævder som Danmarks største ejendomsmægler på erhvervsejendomme, at have en stor markedsindsigt, som er et vurderingskrav. Ingen af de 20 ejendomme tinglyst handlet var med post nr. 2300 København S.

Vurderingsmændene Peter Winther og Jakob Bugge havde ikke anvendt deres refe- rencer til underbygning af deres værdiansættelse og DCF parameterværdierne i de- res DCF-beregning af vurderingsejendommen.

I skrivende stund afventer vi forsat en reaktion fra bestyrelsen i A/B Thorlakshus samt fra stats. aut. revisor Palle Valentin Kubach, Albjerg Revision, der må forventes at have efterprøvet om vurderingen efter hans opfattelse opfylder reglerne til en A/B valuarvurdering.

Hvordan stats. aut. revisor Palle Valentin Kubach, Albjerg Revision, anmærk- ningsfrit kunne godkende en vurderingsrapport, der ikke anfører at være en A/B valuarvurderingsrapport, hvor vurderingsmændene ikke meddeler i vurderings- rapporten at de har besigtiget ejendommen og hvor regelsættet ikke er fulgt på en lang række områder fortjener en god forklaring. Mest sandsynligt ønsker stats. aut. revisor Palle Valentin Kubach, Albjerg Revision ikke at svare.

Desværre er eksempler som A/B St. Thorlakshus meget udbredt. A/B valuarvurde- ringerne er mere tilfældige og mere uigennemsigtige end nogensinde tidligere. Alt for ofte anvendes referenceejendommene ikke til at underbygge vurderingerne og vur- deringerne er ofte for lave.

Mange valuarer håber i stedet på at få en salgsfuldmagt på ejendommen, der kan udløse et mæglersalær på f.eks. kr. 700.000 plus moms fremfor kr. 15.000 plus moms i vurderingssalær.

Vurderingsmand Peter Winther MDE, Colliers tog ifølge årsregnskab 2019 kr. 15.000 plus moms for at vurdere ejendommen A/B St. Thorlakshus en ejendom vurderet til kr. 413 mio. Denne pris er mistænkelig lav og matcher ikke den pris som andre va- luarer ville tage for at vurdere en ejendom til denne værdi. Priserne på A/B valuar- vurderinger varierer fra kr. 10.000 plus moms på de mindste foreninger til kr. 75.000 plus moms. for foreninger, hvor ejendomsværdien overstiger kr. 1 mia.

Er valuaren kvik så rådgiver han samtidig om optimering af drift, finansie- ring, boligydelsen og værdiansættelse af andelskronen. Det er uhyre sjældent, at valuarerne giver denne driftsmæssige/finansielle rådgivning.

Du skal sikre dig følgende:

a) at vurderingsmanden underskriver sig som valuar og vurderer efter Andelsboliglo- vens § 5 stk. 2 litra b, regelsættet herunder vurderingsvejledningen publiceret af den branchenormgivende forening Dansk Ejendomsmæglerforening.

b) at vurderingsmanden, der skal være valuar, at han selv har besigtiget ejen- dommen gennemgribende og det er sket mindre end 3 år før vurderingen, hvil- ket er et krav jf. vurderingsvejledningen. Alt for ofte er det en assistent, der ikke er uddannet valuar, som har besigtiget ejendommen.

c) at valuaren gerne har gennemgået Diplomvaluaruddannelsens modul i vurdering af boligejendomme herunder A/B valuarvurderinger efter Folketinget vedtog L177 10 d. 28-06-2018, hvor Folketinget indførte regelsættet om DCF Diskonterede A/B valuarvurderinger

d) at valuarens referenceejendomme er DCF beregnede med samme ombygningspe- riode som for vurderingsejendommen og både er anført med exit value afkast procent og BRL § 5 stk. 2 leje.

e) at referenceejendommene er korrekt anført med adresse, arealer, tinglyst han- delstidspunktet samt, at de er DCF beregnede.

Generelt underprisvurderer valuarerne mellem 20%-60% de ejendomme, som de A/B valuarvurderer:

”Hvorfor skulle en valuar med fuldt overlæg underprisvurdere en ejendom som han er ansat til at valuarvurdere”? Det blev jeg spurgt under mit foretræde for Folketin- gets erhvervsudvalg d. 12-04-2018. Svaret var følgende:

a) A/B valuarerne har konsekvent underprisvaluarvurderet de boligejendomme, der tilhører A/B foreninger og kun sjældent bygget deres vurderinger med et stort antal referenceejendomme tinglyst handlet.

b) I virkeligheden ønske mange valuarer hellere at overtale A/B foreningen til at op- løse sig selv og få en salgsfuldmagt på den boligejendom der tilhører A/B for- eningen.

c) Vurderingssalæret er måske kr. 15.000 plus moms og ejendomsmæglersalæret ved et salg af ejendommen måske kr. 700.000 plus moms.

d) Mange revisorer og banker stræber efter bevidst lave værdiansættelser, idet dette øger bankernes kreditmæssige sikkerhed på de handlede andelsbeviser.

e) Stort set ingen valuarer, banker, revisorer udviser en proaktiv adfærd, der tjener i andelshavernes økonomiske interesse.

A/B Klostergården A/B valuarvurderet af valuar Jette Lundsgaard, MDE, Nybolig Erhverv til kr. 113 mio. i 2011. Handlet ultimo 2015 for kr. 180 mio.

A/B Duegården valuarvurderet af 5 forskellige valuarer MDE til værdier af kr. 235-373 mio. i årene 2011-2015. Tvangssolgt i 2018 til kr. 480 mio.

Kilde: A/B Hostrups Have, årsregnskab 2015, valuarvurderet af valuar John Lindgreen MDE, Home Erhverv til kr. 745 mio. Handlet ca. 11⁄2 år seneres til kr. 1.690 mio. eller 127% mere end valuarens vurdering. Valuar John Lindgreen fremfor at erkende en åbenlys fejlvurdering hævdede, at det måtte skyldes at priserne var steget på de 11⁄2 år.

Siden det nye regelsæt L177 vedtaget af Folketinget d. 28-06-2018 betinger, at alene en DCF vurdering fører til den korrekte kontante handelsværdi, der har der alene været udbudt ét kur- susmodul på diplomvaluaruddannelsen værdiansættelse af Boligejendomme og A/B valuarvur- deringer. Det skete i april-maj måned 2020 på Erhvervsakademi Aarhus. Eneste valuar fra Kø- benhavn, der os bekendt har gennemgået dette kursusmodul er valuar Lars Wismann, Wis- mann Property Consult A/S. Lars Wismann bestod med karakteren 10 og har ikke kunnet få oplyst om, der var andre kursister, der bestod denne eksamen. Kursusleder/eksaminator var associate Anders Holm, Coliers Århus, en mand, der ikke selv er uddannet valuar.

Bankernes belåningsværdier følger regelsættet i BIK413/2017, vurderingsbekendtgørelsen meddelt af Finanstilsynet. Denne bekendtgørelse bygger på afkastprincippet og fører derfor ifølge branchens organisationer og Folketingsbeslutning L177 af 28-06-2018 til helt vilkårlige og forkerte vurderinger. Vores indbringelse i foråret 2020 af dette forhold for Boligminister Kaare Dybvad Bek var helt resultatløst.

- ABF Andels Boligforeningernes Fællesrepræsentation er i virkeligheden direk- tør Jan Hansen, der i reglen intet godt gør for at varetage andelshavernes øko- nomiske interesse.A/B foreningens interesse mener Wismann Property Consult A/S er følgende: a) En vel vedligeholdt ejendom,

b) optimering af drift, finansiering og boligydelse,

c) den højest mulige andelskrone med salgbare andelsbeviser.ABF mener/anbefaler, at A/B foreningerne:d) værdiansætter andelskronen, kunstigt lavt efter den off. vurdering,f) at andelsforeningerne alene ansætter valuarer fra den af SØIK (Bagmandspolitiet) i 2016 kartelstraffede Dansk Ejendomsmæglerforening,g) at andelskronen besluttes kunstigt lavt med store reserver/henlæggelserh) at realkreditlån altid hjemtages med fast rente i 30 år med afdrag,i) atdererventelistersamt,j) at andelshaverne ikke betragter deres andelsbevis/deres andelsboligforening som en investering.Vi anbefaler, at A/B foreningerne udmelder sig af ABF og hermed ikke støt- ter denne for andelshaverne kontraproduktive forening. Besparelse ca. kr. 230/år pr. andelshaver. - Diverse under denne post kan alt gemme sig. Ofte er der tale om mindre beløb.

Finansiering af A/B forening samt af andelskrone:

Når man læser et årsregnskab for en A/B forening, så er det første man kommer til efter de indledende skriverier resultatopgørelsen. Her kan man læse om ejendommens indtægter, driftsmæssige udgifter og finansielle omkostninger.

Det næste er Aktivbalancen og her kan man læse om det som man ejer f.eks. værdien på byg- ningen, småaktiver, tilgodehavender, evt. lån til andelshaverne og likvider. Det er andelsha- verne, der ejer ejendommen så evt. lejeboliger, erhvervslejemål, byggeretter m.m. værdien af disse tilhører alt sammen andelshaverne. I en række Københavnerforeninger kan disse aktivværdier være mere værd end værdien på boligerne.

Det næste er Passivbalancen og der kan man læse om realkreditlån, banklån, kontante deposi- ta og egenkapitalen.

Når man er andelshaver og køber et andelsbevis, så betaler man andelskronen med evt. beta- ling for individuelle forbedringer ved kontant betaling. Udover andelskronen, deltager andels- haveren i den gæld som andelsboligforeningen har optaget, typisk realkreditgæld. Andelskro- nen besluttes af en generalforsamling.

Vi ser desværre alt for ofte at andelskronen gøres kunstigt lavt ved såkaldte hensættelser eller reserver, hvilket fører til underpriser for andelskronen.

De individuelle forbedringer vurderes af en vurderingsmand. De individuelle forbedringer undergår en værdimæssig forringelse over tid og de redegøres for i en rapport.

Det er derfor afgørende, at andelshaveren forstår, at hans betaling både er en kontant betaling plus en finansieret betaling.

I nystiftede A/B foreninger, der betales ejendommens købesum typisk med en kombination af andelskroneindskud, banklån og realkreditlån. Den kontante købesum er oftest den pris som en privat investor har indgået købsaftale på for den ejendom, der i den 10-ugers tilbudsperiode tilbydes andelshaverne at erhverve ejendommen på samme vilkår som den private investor .

Realkreditgælden må for den enkelte ejendom højest udgøre 80% af boligværdien og 60% af erhvervsdelen. For bankgælden udover disse såkaldte første prioritetslån eller inderste lån kan der ydes et banklån og sidste en kontant indbetaling andelskronen.

For at banken/realkreditselskabet overhovedet kan belåne så skal de beregne en såkaldt belå- ningsværdi der ved de nystiftede foreninger pudsigt nok altid er lige præcis den tinglyste købe- sum.

Beregning af belåningsværdien reguleres af BIK413/2017, der er publiceret af Finanstilsynet, der er tilsynsførende myndighed.

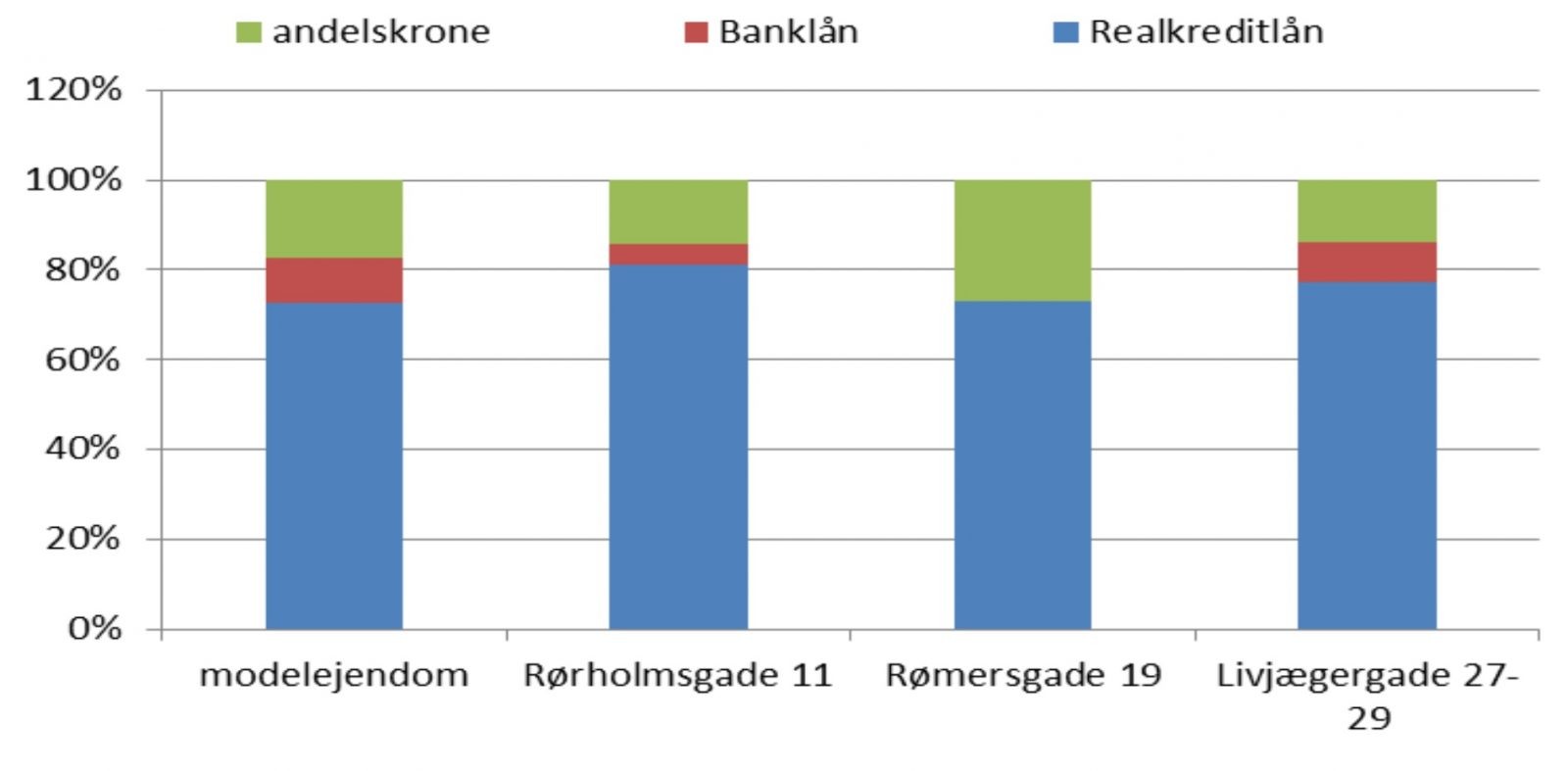

Nedenfor vises to vises eksempler på boligejendomme stiftet som A/B foreninger i hhv. 2016 og 2018 og begge finansieret af Jyske Realkredit/Jyske Bank.

I forbindelse med stiftelsen af den slags A/B foreninger skal der som udgangspunkt være en tilslutning på 60% af boliglejerne. I de nystiftede foreninger oplever man derfor meget store belåninger pr. andelskvadratmeter. Ejer A/B foreningen så oveni det erhvervsarealerne, så

bliver belåningen, men også risikoen endnu større.

Efterfølgende vises de to ovenstående samt tillige A/B Livjægergade 27-29 og en modelejen- dom i grafiske fremstillinger.

I årene frem til 2007 var det typiske andelskroneindskud ved stiftelse af nye A/B foreninger kr. 500/andelskvadratmeter. I dag er disse hævet til mellem kr. 6.000-10.000/andelskvadrat- meter.

Den ovenstående finansiering pr. andelskvadratmeter er med en 70% tilslutning af lejerne som andelshaverne. Er tilslutningen højere bliver gældsætning pr. m2 tilsvarene lavere.

Nu skulle man tro, at A/B foreninger med omkring 80% finansiering og 20% indbetalt andels- kroner, at disse blev anbefalet sikre 30 års fast rente og lån med 30 års annuitetsafdrag – det

som bankerne kalder for de sikre lån. Der er direkte modsat.

Bankerne og realkredit leverer de absolut mest usikre lån med næsten ingen afvik- ling til de oftest 100% belånte og nystiftede A/B foreninger. Når foreningen er stif- tet så strammes tommelskruerne efterfølgende – under trusler om tvangsaktion.

Boligydelser med realkredittens kunstige lån med F-rente og en meget lille af- vikling typisk under 1% af ejendommens købesum.

Der er en nærmest indforstået model ved stíftelsen af en ny A/B forening med, at boliglejen OMK-lejen ca. kr. 600/m2. ved stiftelsen ikke må stige mere end ca. 50% og ikke til mere end kr. 900-1.000/andelskvadratmeter.

Blev ejendommen ved stiftelsen finansieret med fast rente i 30 år og 30 års annuitetsafvikling på hele realkreditgælden så ville boligydelsen være mere en 100% højere op til kr. 2.600/andelskvadratmeter. Så blev der ikke stiftet nye foreninger.

Boligydelser op til kr. 2.500/m2 for en nystiftet A/B-forening med ”sikre lån”, 30 år fast rente og afdrag ca. 2,8% af købesummen.

Alt for ofte hører man andelshavere, banker og realkreditrådgiver hævde, at det altid er det mest sikre for A/B foreningen at hjemtage lån med fast rente i 30 år, samt med afvikling.

De såkaldte grønne lån. I virkeligheden er det noget sludder.

Det der er afgørende er belåningsgraden også kaldet LTV Loan To Value. Der er bare det lille problem, at hvor belåningsværdien skal beregnes efter BIK413/2017 og burde føre til ens og retvisende vurderinger har det vist sig, at pengeinstitutternes vurderinger er tilfældige som de offentlige vurderinger.

- Grønne søjler er Jyske Realkredit, blå er RD, gule er Nordea Kredit, lyseblå er Nykredit.

- Ejendommene Rørholmsgade 11, Rømersgade 19, Baggesensgade 11 A-B er meget sammenligne i opførelse og i beliggenhed. Jyske Realkredit direktør Carsten Tirsbæk Madsen har meddelt, at der ingen forklaring er samt, at Jyske Realkredit ikke havde yderligere kommentarer.Bankernes belåningsværdier er helt tifældige/vilkårlige.Derfor bør A/B foreningen altid spørge realkreditinstituttet om følgende:

- Hvilken belåningsværdi har I på vores ejendom?

- Hvor stor en del af belåningsværdien vil I tilbyde som F-1,9 lån med 100% afdragsfri- hed? I reglen er denne op til 50% af belåningsværdien.

- I hvormange års afdragsfrihed kan I tilbyde, da RD tilbyder afdragsfrihed på op til 30 år. I reglen er denne op til 40%.

Langt de fleste A/B foreninger har en gældsætning langt under kr. 10.000/andelskva- dratmeter. Da foreninger derfor ofte ligger med en belåningsgrad under 40% så bør foreningen stile efter den billige korte rente F5 lån p.t. 0,0% i rente fremfor fast rente i 30 år med en ren- te på 1,3%. Hertil bør man stile efter afdragsfri lån fremfor en afdragsydelse, der for 30 års annuitetslån er ca. 2,8% i det første år.

Ydelsen på et lån med 30 års fast rente er ca. 4,5% med en bidragssats på 0,40%. For et F-5 lån med 100% afdragsfrihed er ydelsen 0,2%. Det dyre lån er derfor 22 gange dyrere i ydelse end det billige lån.

Det er derfor kontraproduktivt for A/B foreningen at blive gældfri. Hver gang realkreditgælden

nedbringes med kr. 1.000/m2 så hæves andelskronen med kr. 1.000/m2.

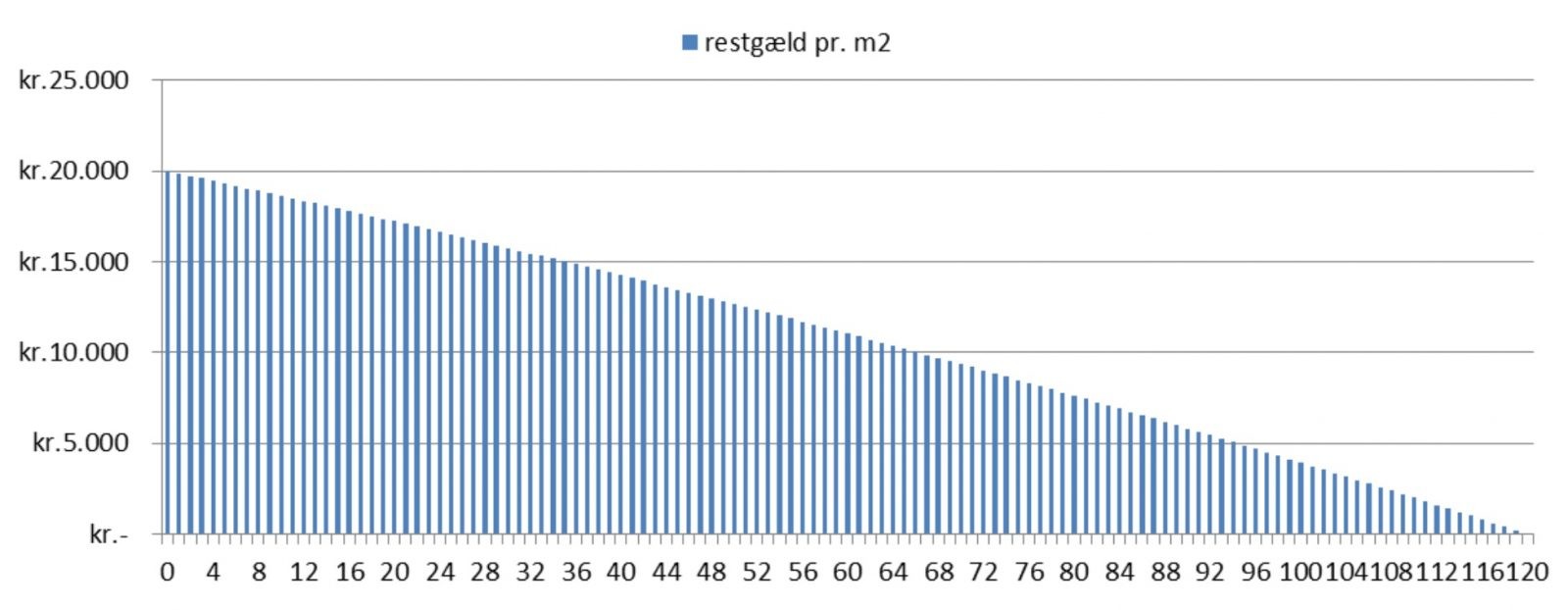

Grafik: Lånet er på kr. 20.000/m2. og ydelsen er pr. termin (1 termin er 3 mdr). Ydelsen med afdragsfri F5 lån er kr. 10/andelskvadratmeter pr. termin og med fast rente i 30 år og annui- tetsafvikling er ca. kr. 225/andelskvadratmeter pr. termin.

De andelshavernes private andelsprioritetslån har nemlig typisk en rente på 2,5%- 7,0%. Når man er lavt gældsat under 40% i LTV skal man derfor ikke afvikle på den billigste gæld først. Man skal derimod hellere nedsætte boligydelsen, så andelshaverne kan afvikle på deres private dyrere gæld først.

Det er derfor ubegribeligt at bankerne/realkreditten i de lavt belånte A/B foreninger bliver ved at med anbefale de små realkreditlån med afdrag, fremfor mest mulige afdrag på de dyre pri- vate andelsprioritetslån.

Grafik: Når renten på private andelsprioritetslån er p.t. ca. 3% p.a., så er en stor del af ydelsen er afdrag på lånet. Ydelsen er ca. kr. 253/andelskvadratmeter pr. termin, med 30 års annuitetsafvikling. Med afdragsfri lån kr. 20.000/m2 og 3% i rente p.a. er ydelsen kr. 150/andelskvadratmeter pr. termin. Terminen er 3 mdr.

Det som långiverne kalder for lån med afdrag er derfor således, at der i første afdragsår afdra- ges ca. 2,7% af gælden, men 97,3% af gælden var afdragsfri i 1 år. Halvdelen af gælden var afdragsfri i 16,5år

Derfor er en A/B forening med en gæld på 20.000/m2 og 30-årige lån med afdrag, en langt større risiko for banken og for andelskøberen end en A/B forening med en gæld på kr. 10.000/m2 og 100% afdragsfri lån.

Hvad bidragssatserne angår bør realkreditinstituttet udfordres. Bidragssatserne til A/B klienter er nemlig fuldkommen vilkårlige og varierer fra 0,15% til 1,28%. Bidragssatserne nedenfor er alle fra RD. De andre realkreditinstitutter er helt parallelle.

Det forekommer jo fuldkommen fornuftsstridigt, at de A/B foreninger der udgør den største kreditmæssige risiko for realkreditinstituttet dem med de højeste LTV værdier, at de betaler de laveste bidragssatser og modsat. Det matcher heller ikke de budskaber, som realkreditinstitutterne selv meddeler.

Går man ind på www.finansdanmark.dk er der på forsiden en daglig opdatering af de aktuelle rentesatser til ejendomslån. Man kan også gå ind på www.rd.dk. Bidragssatserne derimod er omfattet af et komplet hemmelighedskræmmeri.

Glem også alt om bankernes budskaber som såkaldte 1⁄2% lån med fast rente på 0,5% i 30 år. Den slags lån ydes alene som kontantlån med store kurstab. År for år reduceres kurstabet så- ledes, at den reelle rente er den samme som for lån der udbetales med kurser til på kurs 100. Falder renten yderligere vil den slags lån få meget store kurstab fordi kursen på lånene stiger.

Glem også alt om at der renten netop nu er meget gunstig. Renten er aldrig gunstig.

Kilde: www.finansdanmark.dk d. 28-07-2020

Skal A/B foreningen derfor bruge et større beløb til en istandsættelse f.eks. kr. 40 mio., så skal man efter at man har modtaget kredittilsagnet ikke få lånene udbetalt førend man skal bruge pengene til at betale entreprenørerne. Vi har set alt for mange ”tossede” eksempler, hvor en administrator straks, at man har fået et lånetilbud har hjemtaget lånet f.eks. kr. 40 mio. og indsat disse penge på en negativt forrentet (p.t. -0,6%) indlånskonto. Når arbejderne, der ofte er behæftede med forsinkelser så skal betales 1-3 år efter lånene blev udbetalt så skal betales, så er der både betalt rente på lånet, negativ rente på indlånet og afdrag på lånet, fremfor at foreningen havde ventet med at få lånet udbetalt til, at man skal bruge pengene.

Stol ikke på den rådgivning som banken giver dig. Bankernes eneste rådgivning har i mands minde været at hjemtage kontantlån med fast rente i 30 år med afvikling – de dyre lån med en ydelse p.t. på ca. 4,6%.

Siden 2009 er renterne kun gået en vej og det er nedad. Det skyldes bl.a. den store opsparing, der er i pensionskasserne. Pensionskasserne er dem der køber obligationerne og de skal rein- vestere ca. kr. 400 mia. p.a. Under Covid 19 er de lave renter også underbygget af en lempelig finanspolitik.

De A/B foreninger, der siden 2009 har fulgt bankernes rådgivning har tabt meget store værdi- er. Var disse penge i stedet anvendt til afvikling af gæld eller lavere boligydelse, så havde an- delshaverne vundet derved.

Det er jo således paradoksalt, at de banker der anbefaler fast rente i 30 år med afvikling på de små realkreditlån i den typiske A/B forening, samtidigt anbefaler 10 års afdragsfrihed og høje variable renter 3%-7% på det store lån, der er betalingen for andelskronen. Det er en mening- sløs rådgivning.

Hertil, at jo lavere en boligydelse der betales til A/B foreningen jo højere en betaling er købe- ren villig til at betale for andelsbeviset.

Bankernes eneste tvangsmiddel overfor en A/B forening, der ikke betaler sine ydelser rettidigt, er et tvangssalg af ejendommen. Derfor er det LTV Loan To Value der giver banken sikkerhed og ikke om foreningen har hjemtaget afdragsfri F5 lån eller lån med 30 års fast rente og af- drag. I skal være forberedte på, at bankerne/realkreditten taler sort, når de henviser til en lang række andre kreditforhold, der fører til de helt igennem vilkårlige og uigennemsigtige bi- dragssatser til A/B foreninger. Der er intet andet end LTV som giver banken sikkerhed.

Kilde: www.borsen.dk d. 09-08-2020

Kilde: www.borsen.dk d. 09-08-2020

Det er fuldkommen omkostningsfrit for en bank at være bagstræberisk og mørkemænd. Den historiske erfaring er, at bankerne i reglen gør alt hvad de kan for at snakke priserne ned og råbe ulven kommer. I vores tid 2020 har det ført til, at boligmarkedet for førstegangskøberne i vid udstrækning bygger på fars og mors finansiering af børnene første ejerbolig. Hvor skulle børnene ellers flytte hen om ikke far og mor står klar med velvillig finansiering. Det bør an- delsboligforeningerne forstå fremfor at tro på, at det er for høj en andelskrone der gør, at den tilkøbende andelshaver får afslag på et lån i banken til en god og prisbillig andelsbolig.

Bør en A/B forening opløse sig selv og sælge ejendommen?

Siden 2017 har det været en udbredt praksis hos mange af de store ejendomsmæglerfirmaer Nordicals (tidligere Nybolig Erhverv) og Colliers er eksempler herpå at kontakte A/B foreninger for at overtale dem til at opløse sig selv for at opløse sig selv og sælge ejendommen til en så- kaldt mere professionel investor.

Dette er sket i en række tilfælde som f.eks. Turesensgade 6, Holger Danskes Vej 52 m.fl. og A/B Hørsholmgade 22 A-K vil blive gennemgået her.

- a) I alle tre tilfælde havde en valuar i forvejen vurderet A/B foreningens ejendom til en markant lavere værdi end den pris som ejendommen efterfølgende blev handlet til. Burde være tilståelsessager på underprisvaluarvurderinger.

- b) I alle tre tilfælde blev ejendommen solgt uden forudgående annoncering. Det betød, at ejendommen ikke var kendt af køberne på markedet, men alene var kendt af ejen- domsmægleren eksklusive VIP kunder. Tilsvarende gjaldt for tvangssalget af A/B Klo- stergården, A/B Hostrups Have og A/B Duegården, solgt uden en forudgående annonce- ring f.eks. i Børsen Erhvervsejendomme og Berlingske Business

- c) Udenenoffentligannonceringvilandelshavernemedsikkerhedsælgederesejendomtil en minimum 10-15% underpris i forhold til, hvad der ville kunne opnås såfremt, at ejendommen blev annonceret.

- d) I alle tilfælde er andelshaverne blevet pålagt fortrolighed om salgsvilkårene hvilket sik- rer mindst mulighed åbenhed og gennemsigtighed.

- e) Ejendomsmæglerne har en åbenlys økonomisk interesse i et salg fremfor en vurdering, idet et salg ofte giver et salær der er 50 gange højere end en valuarvurdering.

- f) I de fleste tilfælde har A/B foreningen ikke haft en ekstern og uvildig rådgiver, men har alene snakket med den ejendomsmægler/valuar, der gerne ville tjene et salgssalær.

- g) Andelshaverne bliver fyldt med ”falske ord” og guld og grønne skove om, hvis de nu vil modtage tilbuddet om sælge sig selv til en kapitalfond, så vil de både få en lavere bolig- leje i forhold til deres nuværende boligydelse og den ny investor PFA, Blackstone, Heimstaden, der hævder kun at ville det bedste for andelshaverne.

- h) Andelshaverne meddeles ikke, at de ved et salg går glip af den fremtidige værdistigning på ejendommen en værdistigning, der i gns. over de seneste 60 år har været 8%-14% p.a.

- i) Er foreningens ejendom kr. 30.000/m2. værd så er den forventede fremtidig værdistig- ning kr. 2.400-4.200/m2. p.a. Falder boligydelsen på kr. 1.000/m2 til en boligleje på kr. 600/m2, så er det en besparelse på kr. 400/m2. Det er småpenge i forhold til tabet af andel i de fremtidige værdistigninger.

- j) De professionelle investorer har for længst indset af det driftsmæssige afkast der er ca. 0,5%-3,0% afhængigt af boligejendommens lejeforhold er ubetydelige i forhold til vær- distigningen på 8%-14% p.a.

Kilde: Ejendomswatch d. 29-07-2020

Kilde: Ejendomswatch d. 29-07-2020

A/B Schioldans Hus er en meget flot istandsat boligejendom med små boliger, byfornyet, med nedlagte bagtrapper og elevatorer. Ejendommen blev tinglyst erhvervet i 2014 for kr. 73 mio. og solgt i 2020 for kr. 146 mio. Ejendommen består af 97 boliger på samlet ca. 7.000 m2. Den kontante handelspris i 2015 har været uhyre lav kr. 10.428/m2 muligvis sket på en tvangsauktion under finanskrisen. Ejendommen er opdelt i ejerlejligheder for samtlige ca. 110 boliger.

Prisen kr. 146 mio. tinglyst på et areal der formentligt er lige omkring 7.000 m2. er derfor en værdistigning på 12% p.a. siden erhvervelsen i 2014. Prisen i 2020 var så ca. kr. 20.857/m2. I samme ejendom er ejerlejlighederne Hørsholmgade 22G, 5, th solgt for ca. kr. 59.500/m2. og Hørsholmgade 22 A, 5. for ca. kr. 56.600/m2. nyligt solgt.

En andelshaver fortalte mig d. 30-07-2020 på ejendommen, at deres nye boligleje var nedsat til ca. kr. 3.000/md. i forhold til en boligydelse på kr. 6.000/m2.

De må sidde ude i PFA og storgrine over deres køb, der nærmest har karakter af at stjæle slik fra et barn. Nu kan PFA stille og roligt videreudstykke ejendommen og frasælge boligerne styk for styk.

Murermester Albert Nicolai Schioldann, der ved opførelsen af Hørsholmgade 22 A-K, til friboliger for trængende familier eller personer må forventeligt vende sig i sin grav. Nu kan PFA generere en fortjeneste på næppe under kr. 200 mio. over de næste 30 år.

Handeler med boligudlejningsejendomme, der ikke har været offentligt annonceret som det i reglen er tilfældet med ejendomme udbud af ejendomsmæglerfirmaet Lintrup og Norgart. Disse ejendomme solgt under bordet til ejendomsmæglere eksklsuisve VIP-kunder kan ikke anses for reelle handler. Desværre er det meget udbredt med handler under bordet og dette er bl.a. andet understøttet at valuar Jette Lundsgaard MDE i sin A/B valuarvurdering af A/B Mønten dateret d. 19-10-2019.

I øvrigt hvem kan hævde, at en pensionskasse er en bedre ejer til en boligejendom end de mennesker, der bor i ejendommen. I mit København, hvor jeg har besigtiget over 600 A/B foreninger, der er det min erfaring, at A/B foreningernes ejendomme efter 10-15 års ejerskab, fremstår som de absolut bedst vedligeholdte. Dernæst kommer Ejerlejlighedsforeningerne og sidst kommer de privat ejede boligudlejningsejendomme. Det er derfor grundløst at hævde, at

PFA er en bedre ejer end A/B Hørsholmgade 22 A-K havde været det.

Er det fornuftigt at købe et andelsbevis?

Det kommer da helt an på prisen og hvad du får for pengene. Da andelsmarkedet er det mest uigennemsigtige boligmarked der findes, anbefaler jeg altid at finde en rådgiver og det sjældent din bankrådgiver og næppe heller en advokat. Hvor de gode rådgivere til rimelige penge findes, ved jeg ikke. Jeg ved, at danskerne helst ikke spørger om råd inden de handler.

Der er eller rigeligt med artikler i aviserne om andelsboligforeninger og der er også mange der mener at være kloge på andelsbeviser. Vil man blive klog igennem an advokat skal man vide at den normale timepris er kr. 3.000 plus moms samt at advokaten næppe er uddannet hverken ejendomsmægler eller valuar.

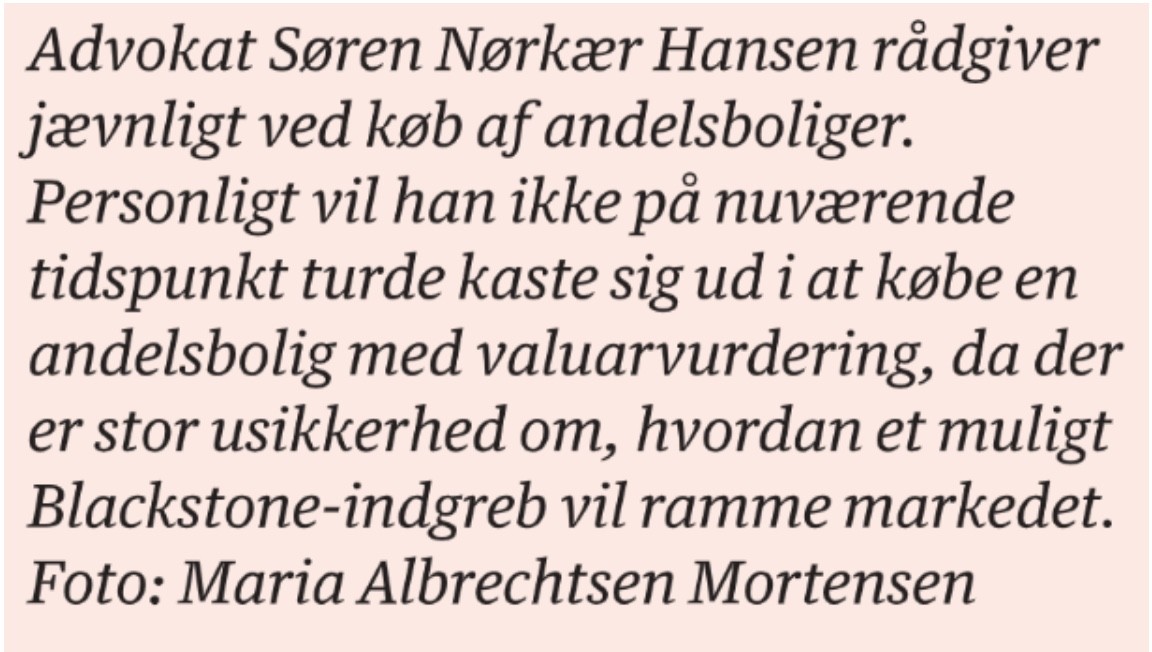

Lørdag d. 01-08-2020 var der en lang artikel i Berlingske Business siderne 12 og 13.

Her skrev journalist Louise Kastberg efter oplysninger fra advokat Søren Nørkær Hansen følgende:

Kilde Berlingske Business side 12-13, d. 01-08-2020

Kilde Berlingske Business side 12-13, d. 01-08-2020

Advokat Søren Nørkjær Hansen fraråder således at købe andelsbeviser i ca. 65% af alle an- delsboliger i København. Hvorvidt det har betydning om valuarvurderingen er retvisende, un- derbygget med et stort antal referenceejendomme, tinglyst handlet skriver han intet om.

Hvilket boligmæssigt alternativ han så anbefaler i stedet, og det kan kun være ejerlejligheder siger han heller ikke noget om. Gad vide, hvad der er for en rådgivning man betaler for?

I samme artikel skriver journalisten om en lang række ejendomme tilhørende A/B foreninger, hvor ejendommene har været overvurderet. Ingen konkrete eksempler anføres med adresse og Advokat Søren Nørkjær Hansen vil næppe give et eneste eksempel. Der har ingen sager været ved domstolene, hvor en valuar er blevet dømt for en overpris A/B valuarvurdering. Derimod har der været flere sager, hvor valuarerne gang på gang er blevet frikendt for at have overpris eller underprisvurderet.

Det virker som om, at Advokat Søren Nørkjær Hansen i sin forretning kun rådgiver de tilkøb- ende andelshavere. Hvem rådgiver så de andelshavere, der i dag har en andelskrone som er kunstigt lav og en boligydelse, der er kunstigt høj?

Virkeligheden er, at i storbyen har de fleste mennesker alene den boligmulighed at købe et andelsbevis eller en ejerlejlighed, eller leje en bolig til kr. 5.250/md. for en nyopført ungdoms- bolig på 22 m2 eller kr. 5.000/md. for at leje et værelse eller kr. 16.000/m2. for 3 værelses ude i Teglværkshavnen.

Blokeringen for de unge førstegangskøbere er ikke låneydelsen og boligydelsen. Det er de kre- ditkrav, der stilles af bankerne. Kreditkravene fra bank/realkredit er typisk en gældfri hus- stand, en kontant opsparing på 10% af købesummen og en husstandsindkomst på 25% af lånebeløbet. Kun meget få nyuddannede mennesker kan honorere disse krav.

I enkelte tilfælde, så mener bankerne samtidig, at de fra et skrivebord på Kalvebod Brygge og fem minutter i et regneark, at bankerne er meget dygtigere til at udtale sig om, hvad den kon- tante handelsværdi er end valuaren, der har en uddannelse og måske fremlægger 36 referen- ceejendomme tinglyst handlede til at underbygge sin vurdering.

Virkeligheden er, at andelsboligforeningernes ejendomme som tommelfingerregel har en kon- tant handels værdi der er 60-75% af priserne på tilsvarende ejerlejligheder i samme område. Det er de priser som boligejendomme handles til.

Den der køber sig ind i en A/B forening gør det således til ca. 2/3 af prisen for kvadratmeter- priserne i en tilsvarende ejerlejlighedsforening. Hertil kommer, at A/B foreningen ofte i er en teknisk langt bedre stand en A/B foren ingen. Der er ingen ejendomsværdiskat i andelsbolig- foreninger. Ejer andelsboligforeningen kostbare erhvervsarealer er indtægterne fra disse i reg- len skattefri kan føre til foreninger hvor boligydelsen for andelshaverne er kr. 0.

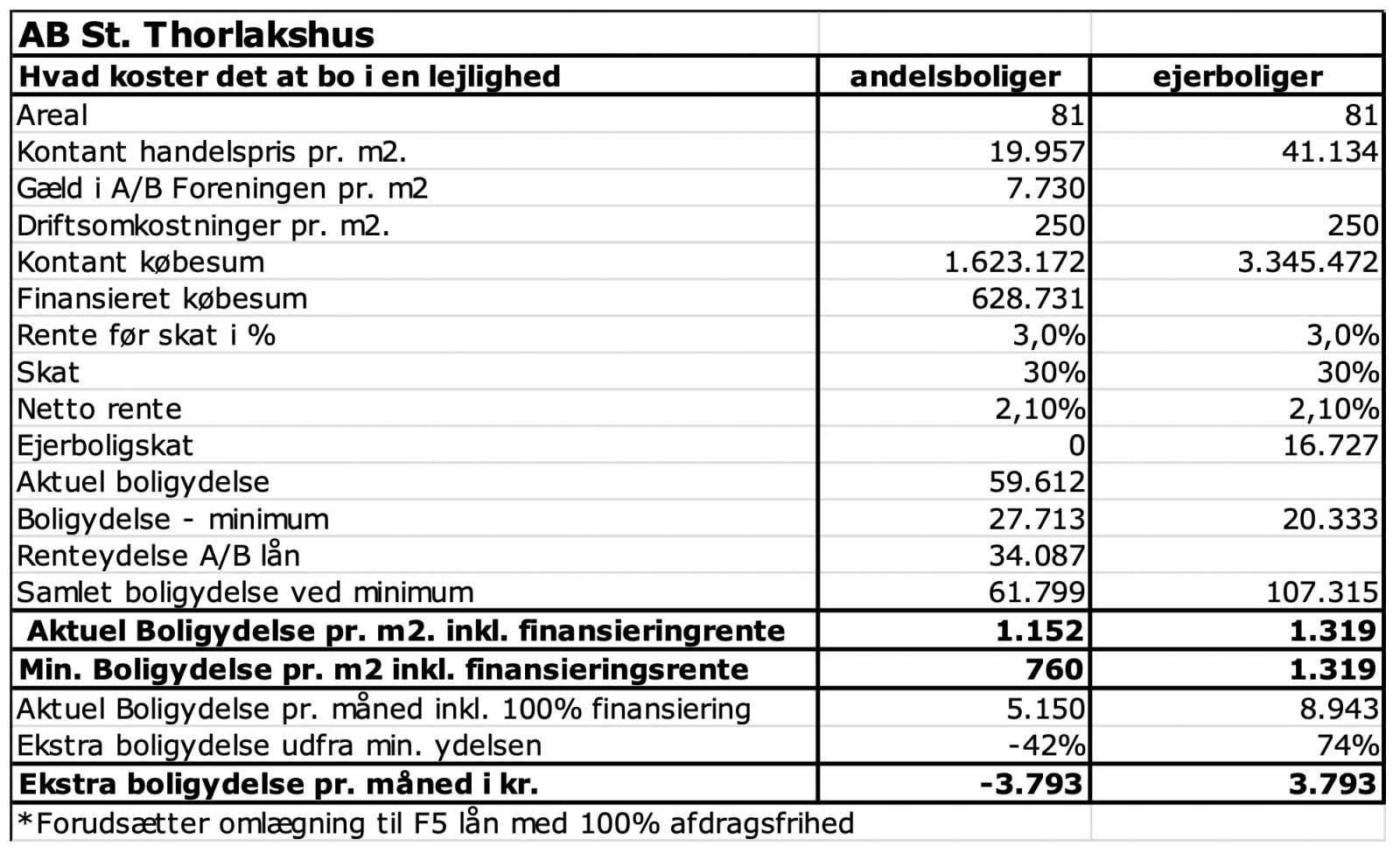

I den før omtalte A/B St. Thorlakshus, der ser regnestykket således ud:

Det fremgår af beregningerne fra Wismann Property Consult A/S, at boligydelsen i denne forening vil kunne nærmest halveres i forhold til, hvad der betales i dag. Hertil, at den kon- tante betaling med en maksimal andelskrone er kr. 1,6 mio. for en bolig på 81 m2 fremfor kr. 3,3 mio. i den tilsvarende ejerbolig.

Det kalder jeg et godt køb fremfor Advokat Søren Nørkjær Hansen, der fraråder alle køb i A/B foreninger, der har fastsat andelskronen efter en valuarvurdering.

Derimod meddeler Advokat Søren Nørkjær Hansen, at man da godt kan købe andelsbeviser i A/B foreninger, der bruger anskaffelsesprisen og har SWAP lån.

A/B Frederiksberg Allé 27 A-B er netop en sådan ejendom. Nykredit har sat en kunstig og helt urealistisk høj belåningsværdi på kr. 52.400/m2 beregnet udfra de aktuelle lån. Nykredet har siden stiftelsen i 2007 accepteret 100% afdragsfrihed og det forsætter frem til 2025. Bidrags- satsen for en ejendom med en LTV på ca. 110% er symbolske 0,1%.

Andelsbeviserne i A/B Frederiksberg Allé 27 A-B sælges til en symbolsk pris på ca. kr. 1.800/m2. og Arbejdernes Landsbank, der har 2. prioriteten og Nykredit der har første priori- teten har intet gjort for at advare andelshaverne om den ulykkelige overfinansiering. Indtil videre holder begge banker vejret og håber på bedre tider.

Boligydelsen er Danmarks højeste kr. 1.725/andelskvadratmeter. Foreningens boliglejere beta- ler ca. kr. 1.100/m2. Den rigtige pris for et andelsbevis i denne forening burde være minus kr. 482.042 fremfor plus ca. kr. 144.000.

Der er en del af den slags foreninger og de ender i reglen med et tvangssalg og andelshaverne der mister deres fulde indskud.

Afslutningsvis skal jeg meddele, at der ofte i Den Blå Avis annonceres andelsbeviser til helt forkerte og for lave priser. Disse andelsbeviser rives væk på få minutter. Men pas på for også her kan der være faldgrubber. Ofte aner andelshaverne ikke, hvad deres andelsbeviser burde være værd eller de er bare uheldige at bo i en forening, hvor flertallet har fastsat en kunstig lav andelskrone.

En klient kom forleden dag og spurgte om rådgivning på et andelsbevis på 2000 Frederiksberg. Ejendommen var underprisvaluarvurderet og gældfri. Derfor blev andelskronen høj og uagtet dette så var det min anbefaling at købe andelsbeviset. Den nuværende andelskrone var ca. kr. 400.000 for lav i forhold til en korrekt A/B vurdering. Advokat Søren Nørkjær Hansen ville fra-

råde et køb alene fordi, at ejendommen var valuarvurderet.

Møder du en bank der mener, at andelsboligforeningens ejendom er langt mindre værd end den værdi som valuaren har sat på den, så anmod banken om en skriftlig meddelelse om, hvad banken mener, at ejendommen er værd samt adressen på de referenceejendomme tinglyst handlet, som bankens værdi bygger på.

Send derefter oplysningerne til lw@wismann-as.dk.

Blackstoneindgrebet:

I løbet af sommeren 2019 gik det op for Folketinget at en række udenlandske investorer her- under Blackstone og Heimstaden opkøbte stort set alt, hvad der blev handlet af udbudte bolig- udlejningsejendomme og ofte til meget højere priser end hvad Folketinget mente at der tidli- gere var handlet til. Frederiksbergs Boligfonds udbud af tre store ejendomme, hvoraf den ene var kendt som den Sønderjyske By, fik Folketinget til et reagere hurtigt. Heimstaden og Black- stone gjorde blot, hvad en række danske pensionskasser havde gjort i årevis. De opkøbte bo- ligejendomme med lave OMK-lejer (typisk kr. 600/m2) og et startafkast på ned til 0,6%. Der- efter fik de lejeren til at fraflytte og moderniserede boligerne gennemgribende hvorefter de hævede boliglejen til den leje der er lovlig jf. BRL Boligreguleringslovens § 5 stk. 2 og det er på Frederiksberg ca. kr. 1.650/m2. Udgifter for at få hævet hudlejen var ca. kr. 4.510/m2. og derved opnåede man en investering med et afkast på ca. 23% ud i al evighed.

Da boliger i København har været i knaphed siden 1945, og da alle de unge mennesker der ikke er kreditværdige, med fars og mors penge, er henvist til lejeboliger, så er det muligt at udleje 100 m2. moderniseret til kr. 17.000/md.

Folketinget nedsatte så en såkaldt ekspertgruppe, der bestod af to dommere, en fra Århus og en fra København, en professor fra CBS og to lobbyister den ene fra Ejendom Danmark og den anden fra Lejernes Lands Organisation. Denne ekspertgruppe udgav så en ekspertrapportering d. 29-10-2019, som udover at den var fuld at fejl byggede på den fejl antagelse, at en in- vestor der køber en boligudlejningsejendom alene motiveres af den driftsmæssige nettoleje. Eksperterne havde fuldkommen overset, at værdistigningen er investors væsentligste motiv.

På siderne 111-114 anførtes en række fejlagtigt gennemførte DCF beregninger.

Der blev d. 30-10-2019 gjort henvendelse til Boligminister Kaare Dybvad Bek og Folketingsud- valget om det forkert gennemførte DCF beregninger og det forhold at eksperterne ikke tillagde værdistigning som et investormotiv. Henvendelse var som forventet fuldkommen resultatløs.

Offentliggørelsen af ekspertrapporten og de forslag der blev givet fik straks Ejendom Danmark direktør Jannick Nytoft til at udmelde, at nu ville priserne på Boligudlejningsejendomme falde med op til 40%. Direktør Jannick Nytofts udtalelse byggede alene på hans egen mavefornem- melse og intet andet end det.

I skrivende stund d. 09-08-2020, hvor det er næsten 10 mdr. siden, at Blackstone indgrebets ekspertrapportering blev kendt, er der intet der tyder på, at de boligejen- domme der er blevet handlet, og som vil blive underlagt en 5-årig karensperiode, overhovedet er handlet til lavere priser. Vores referenceejendom nr. 37 F.F. Ulriks Gade 7 er et klart eksempel herpå.

Da Folketinget vedtog L177 d. 28-06-2018 og besluttede, at alene en DCF-10 beregning fører til den korrekte kontante handelsværdi, så er det muligt for de ejendomme, der pålægges en 5-årig karensperiode at udføre en DCF-(5+10) beregning således, at ejendommen i de første fem år alene oppebære OMK-leje og så i år 6-15 gennemgribende ombygges til at der kan op- nås BRL § 5 stk. 2 litra b lejen.

Forventningen til den ikke lejemæssige værdistigning vil være uændret, idet lejerne forsat vil være de mest oplagte købere til at erhverve ejendommen for at stifte en ny A/B forening.

Nedenfor vises DCF beregninger for ejendommen tilhørende A/B St. Thorlakshus. Ved en 5- årig karensperiode udløser det enten et 17% fald i den kontante handelsværdi eller et fald i exit value afkastet fra 3,35% med ca. 0,38% til 2,97%.

Da intet tyder på væsentlig fald i priserne på de ejendomme tinglyst handlet efter offentliggø- relsen af Ekspertrapporteringen d. 29-10-2020 så er den logiske konsekvens at de ejendomme der er blevet tinglyst handlet efter 29-10-2020 i forventning om forslagenes vedtagelse er ble- vet handlet til kontante handelsværdier der må være 17% lavere end de priser der frem- over vil kunne opnås for de ejendomme der tilhører A/B foreninger under opløsning og salg af ejendommen. Skal man så hertil lægge merværdien på de ændrede udbudskurver og antage, at efterspørgslen på ejendomme uden en 5-årig karensperiode er uændrede, så er det næppe urimeligt at antage at A/B foreningernes ejendomme fremover skal vurderes til en mi- nimum 10-15% højere kontant handelsværdi end de ejendomme der handles med en 5-årig karensperiode.

Der er intet der tyder på faldende priser på boligudlejningsejendomme ej heller dem der nu er omfattet af en 5-årig karensperiode. Bedste dokumentation herfor er udbudspriserne på en række boligejendomme aktuelt udbudt af ejendomsmæglerfirmaet Lintrup og Norgart www.lintrupnorgart.dk.

Jeg skrev til boligministeren og Folketingets Boligudvalg dagen efter udgivelsen af Ekspertrap- porteringen blive offentliggjort d. 29-10-2020. Jeg skrev, at det er værdistigning og ikke så meget nettoleje, der motiverer køberne til Boligejendomme. Har jeg ret, hvad alt tyder på at jeg havde, så kommer vi ikke til at se prisfald på boligejendomme lige med det samme.

Min anbefaling til andelshaverne er derfor at få en ny A/B valuarvurdering omgående i det A/B foreningernes ejendomme ikke er pålagt en 5-årig karensperiode til at kunne gennemføre gen- nemgribende moderniseringer og få BRL § 5 stk. 2 lejen straks. Disse A/B ejendomme er der- for i et marked, hvor efterspørgslen er uændret men alle de andre boligejendomme og det var ca. 90% af handlerne nu er pålagt en 5-årig karensperiode. Det burde være overflødigt at for- klare, at det betyder stigende priser på disse A/B ejendomme og højere priser end på de ejen-

domme, som er ikke underlagt en 5-årig karensperiode.

Stoler man på, at direktør Jannick Nytoft fra Ejendom Danmark med al sin indsigt og forstand har udtalt sig om noget som han havde forstand på, så skal A/B foreningernes ejendomme fremover valuarvurderes til priser der er minimum 10%-15% højere end priserne på de bolig- ejendomme, der handles. For det fleste andelshavere er 10% ca. kr. 3.000/kvadratmeter. For en bolig på 80 kvadratmeter er det en merværdi på kr. 240.000.

Da en A/B valuarvurdering koster kr. 10.000-30.000 plus moms skal der ikke være mere end én eneste handel med ét andelsbevis førend prisen for valuarvurderingen er betalt mange, mange gang.

Det kan derfor ikke anbefales, at låse andelskronen fast i de næste 10 år på grundlag af den A/B valuarvurdering som man har indhentet og betalt for inden Blackstonelovene trådte i kraft d. 01-07-2020.

I tiden op til 01-07-2020 Blackstonedagen, blev Wismann Property Consult A/S kontaktet af et et meget stort antal nye klienter, der ønskede en A/B valuarvurdering i stedet for den offentli- ge vurdering senest ændret 01-10-2011, som alle havde kunnet se i alt for mange år havde belastet andelshaverne med åbenlyst for lave A/B andelskroner.

Jeg kan derfor anbefale alle de mange foreninger måske 30.000 andelsboliger alene i Køben- havn, der p.t. stadigt hænger fast i en andelskrone beregnet på den off. vurdering om at ind- hente en gratis screeningsmeddelelse hos Wismann Property Consult A/S. I kan kun blive klogere og det koster ingenting. Det er generalforsamlingen der beslutter andelskronen, det andelshaverne der kan fremsætte forslag til andelskrone og til valuar.

Kilde: Responsumudvalget, Wismann Property Consult A/b St. Thorlakshus kontant handels- værdi 415,9 mio. med exit valueafkast 3,50%, BRL § 5 stk. 2 leje kr. 1.619/m2, ellers følges regelsættet for resten. Beregning som reglerne før 01-07-2020

Kilde: Responsumudvalget, Wismann Property Consult A/b St. Thorlakshus kontant handels- værdi 355,5 mio. med exit valueafkast 3,50%, BRL § 5 stk. 2 leje kr. 1.619/m2, ellers følges regelsættet for resten. Beregning som reglerne efter 30-06-2020, såfremt ejendommen havde en 5-årig karensperiode. Værditabet er beregnet til 17%.

Blackstoneindgrebet har været kendt og forventet siden 29-10-2019.

Mandag d. 09-06-2020 vedtog Folketinget så L176, L177 og L178 også kaldet Blackstonelovene.

- Når en boligudlejningsejendom handles skal den tilbydes lejerne også selv om ejerska- bet er i et anpartsselskab eller andet datterselskab, hvor det er anparterne der handles. Det kommer til at betyde flere nystiftede A/B foreninger.

- Førend, at et boliglejemål må hæves til BRL § 5 stk. 2. lejen, da skal ejendommen have energimærke niveau C eller være hævet 2 niveauer f.eks. fra F til D.

- Såfremt en privat investor køber en boligudlejnings ejendom indføres der en 5-årig ka- rensperiode førend ejeren må gennemføre moderniseringer der berettiger til at hæve lejen til den høje BRL § 5 stk. 2 leje.

- Med den 5 årige karensperiode vil derfor fremover gå mellem 10-15 år for den typiske ejendom jf. branchens organisationers forberedende arbejde til den nye valuarvurde- ringsreform L177 vedtaget af Folketinget d. 28-06-2018, førend samtlige boliglejemål er fraflyttet og lejemæssigt løftet til BRL § 5 stk. 2 lejen.

- Denne 5 års karensperiode gælder ikke for boligejendomme, der sælges af A/B forenin- gen til en privat investor. Da ca. 90% af alle boligejendomme der handles ikke sælger af A/B foreninger vil A/B foreningernes marked fremover befinde sig i et særligt efter- tragtet marked hvor 90% af udbuddet er taget ud. I et marked, hvor efterspørgslen er uændret, men udbuddet er reduceret, der vil det medføre stigende priser.

- Inden, der gennemføres en modernisering til BRL § 5 stk. 2 skal det lokale Huslejenævn indenfor 4 uger besigtige og godkende at moderniseringen er rimelig og berettiget.

- BRL § 5 stk. 1 vil forsat været gældende uændret. Det betyder at en grundejer frit kan modernisere en bolig med Poggenpohl køkken, Dinesen gulve og an række andre luk- susindretning og for disse beregne sig et afkast på hvad der svarer til ydelsen af et 20- årigt realkredit annuitetslån svarende til ca. 6,4% i ydelse. På disse BRL § 5 stk. 1 moderniseringer er der intet krav om et særligt energimærke eller en godkendelse af Huslejenævnet.

- Ved en beslutning om en opløsning af en A/B forening og et salg af boligejendommen skal det kvalificerede flertal fremover være 80%, hvor det tidligere typisk var 2/3 af andelshaverne.

- En A/B forening, der har en A/B valuarvurdering udarbejdet før 01-07-2020 kan fast- holde værdien af denne til beregning ud i al evighed eller indtil at foreningen får udar- bejdet en ny A/B vurdering. Det betyder, at et A/B forening i princippet kan forhindre ethvert fald af den beregnede andelskrone. Men det er ikke særlig klogt. Stiger priserne på de boligejendomme, der tilhører A/B foreningerne f.eks. 5% så er er typisk kr. 1.500/andelskvadratmeter. Har man en bolig på 100 m2 så er det ca. kr. 150.000 i værditab om foreningen ikke har købt en ny valuarvurdering efter 30-06-2020.

- Blackstonelovene trådte i kraft d. 01-07-2020

Hvordan kommer priserne på Boligejendomme til at udvikle sig fremover?

Over de seneste 100 år er der ikke noget 10-år, hvor priserne på ejendomme har været lavere 10 år efter end 10 år før. Det betyder, at skal man have sin købspris hjem, så handler det først og fremmest om at holde ud.

Det med et eje sin bolig tog først fart efter det store Boligforlig i 1966, hvor det blev muligt at udstykke boligejendomme i Ejerlejlighedsforeninger. Loven om tilbudspligt til lejerne for at de kunne stifte A/B foreninger har betydet, at der i dag er ca. 210.000 andelsboliger i Danmark.

Den økonomiske velstand i Danmark var meget kraftig i årene 1960-1972 med en accellere- rende inflation, en lempeliglig finanspolitik og en kraftig udvidelse af arbejdsstyrken, da kvin- derne gik fra at være hjemmegående til at være udearbejdende.

I vores tid 1970-2020 er den økonomiske vækst styrket af et markant højere uddannelsesni- veau, ny teknologi og flere danskere.

I vores nyeste tid 2000-2020 er det blevet udbredt at forældre generationen yder økonomisk hjælp til deres børn i forbindelse med børnenes uddannelse og deres fraflytning hjemmefra. Det betyder, at hvor første gangs køberne til boliger tidligere måtte bygge deres tilværelse på deres egen indtjening og opsparing, så bygger den i dag i vid udstrækning på forældrenes svulmende friværdier, opsparing og solide indtægter.

Det er især de store byer der trækker. Hvor vi for 50 år siden have lokalt forankrede banker og realkreditforeninger, der underbyggede de lokaler områder i det der i dag kaldes for ”udkants Danmark”, så er der er dag sket en indskrænkning, så der i realiteten kun er 4 realkreditinsti- tutter, (Jyske Realkredit, RD Realkredit Danmark, Nykredit og Nordeakredit) alle med hjem- sted i København.

Denne Københavner koncentration har betydet, at finansiering af Boligejendomme herunder A/B foreningers ejendomme i vid udstrækning bygger på de forventede fremtidige priser. Det er i København, at priserne stiger samt i Århus. Alle andre steder, der er prisstigningerne kun en brøkdel af Hovedstaden i bedste fald en prisstabilitet og i værste fald deciderede affolkede områder og heraf tomme boligejendomme.

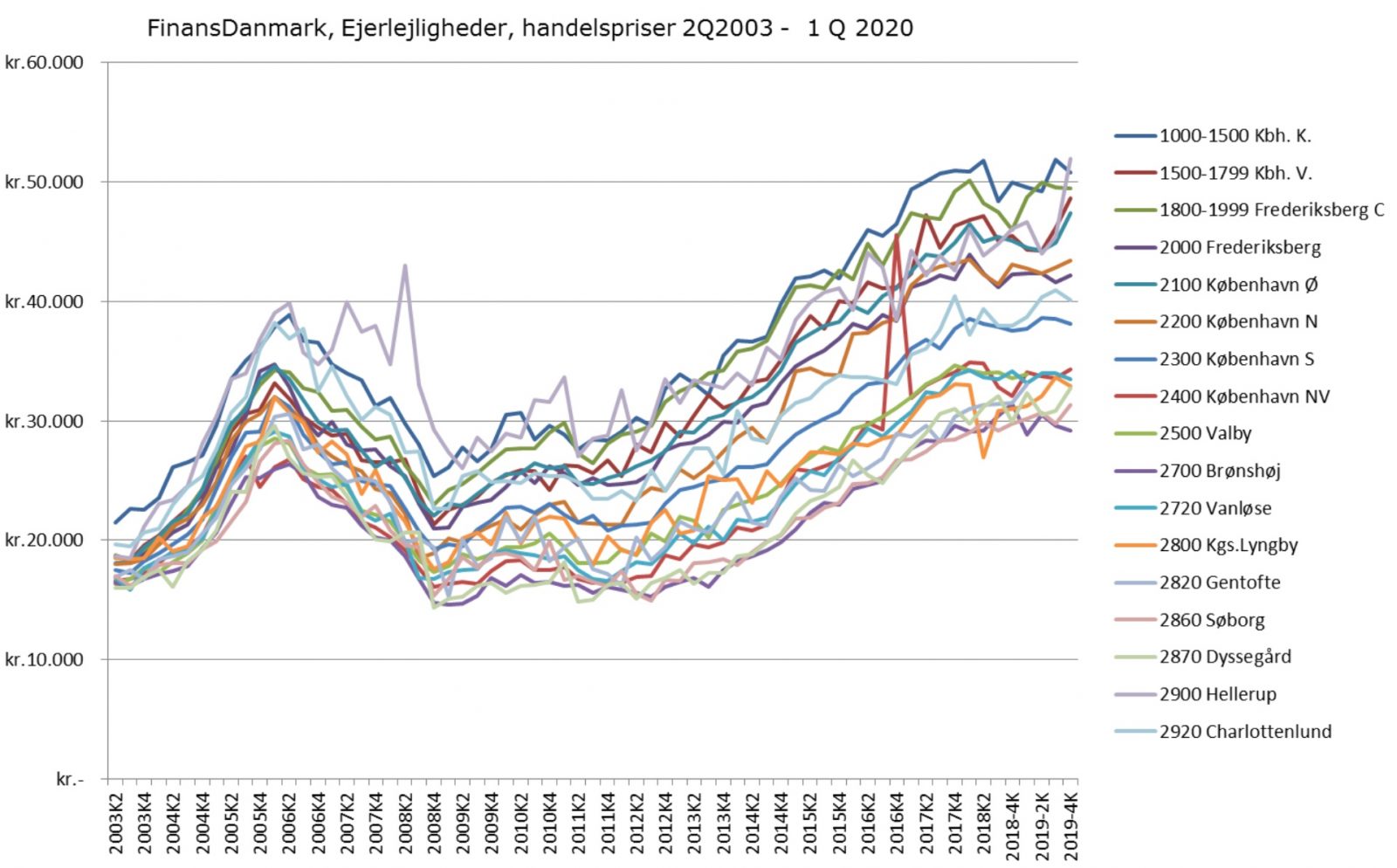

Hvor priserne på Boligejendomme tilhørende A/B foreninger stiftet omkring 1990 i København typisk er steget 10-12% p.a. 30 år i træk, så har jeg klienter ude i Avedøre, hvor prisstignin- gen kun har været 2% p.a. 30 år i træk.

Hvad end man måtte hævde, så er det i København det sker, det er i København stadig flere unge mennesker vil studere, det er i København den økonomiske vækst er måske 3-4% p.a. og negativ vækst på Langeland og i Sønderjylland. Det er i København, der skabes mest vær- di, det er i København at mennesker i løbet af at langt arbejdsliv genererer store formuer.

Da mine forældre arvede omkring 1980, der arvede de et kaffestel og kr. 50.000. Da mine forældre gik bort for 10 år siden, der efterlod de kr. 7 mio. til deling for arvingerne heraf kr. 1 mio. i arveafgift. Mine forældre havde levet hele livet alene på min fars indkomst som statstje- nestemand. Det var huset i Gentofte, der have skabt værdien.

Min hustru og jeg har begge lange uddannelser, vi arbejder forsat efter 40 år på arbejdsmar- kedet og vores opsparing er allerede nu langt over, hvad mine forældre de efterlod til den næ- ste generation. Vi med vores gode helbred kan nemt leve både 25-30 år yderligere og formuen kommer formentligt til at stige år efter år.

Vi er oplagte til at understøtte vores børn, når de skal ud på boligmarkedet ejerboliger eller andelsboliger og det kommer til at give stigende priser.

Der har altid været mørkemænd, der har set det som deres fornemmeste opgave at tale alting ned. Disse mørkemænd har haft for vane at arbejde i banker og realkreditinstitutter. De sam- me mørkemænd er verdensmestre i at tale sort. De bliver også ”pigefornærmede” om man anfægter deres bekymringer og deres sortsyn.

Mit råd til mine klienter er at stole på at den historiske udvikling den vil forsætte fremover. Har i økonomisk mulighed for at støtte jeres børn, så gør det medens i er i live, fremfor den dag om mange år når I skal møde jeres skaber.

Det betyder stigende priser på boliger og boligejendomme i København. Udfordringen er, at kunne holde ud, at fastholde ejerskabet i de lavkonjunkturer, som vi så dem i årene 1986- 1993, 2007-2012 og tro mig, at økonomien den vil også fremover svinge efter princippet de 7 gode og de 7 magre år.

Jeg kan samtidig love at næste nedtur kommer uventet, som en tyv i natten. Til gengæld kan jeg love at alle dem, der bor til leje på den lange bane bliver de økonomiske taber. Det bliver

de relativt mest fattige om de ikke allerede er det.

God rådgivning bygger på åbenhed, gennemsigtighed og regelrethed:

Du kan altid teste din rådgiver på følgende:

1) Enhver henvendelse bekræftes modtaget og besvares

2) Når der gives gode råd forklares disse indtil, at du forstår dem

3) Der holdes intet under bordet som f.eks., at banken ikke kan meddele dig hvordan, at du opnår de laveste bidragssatser, hvad de er eller din LTV

4) at det altid er A/B foreningens/klientens økonomiske interesse, der sættes i højsædet

5) at der gerne gives skriftlige svar fremfor mundtlige udregninger

6) at der, når der begås fejl, at rådgiveren indrømmer, erkender og retter sine fejl

7) Hurtig reaktion hos rådgiveren signaler god adfærd